Ценные бумаги Amazon потеряли свыше 10% в ходе внебиржевых торгов в четверг, последовав за публикацией итогов за четвёртый квартал и весь 2025 год, а также в связи с увеличением планов по капитальным вложениям на 2026 год до 200 миллиардов долларов.

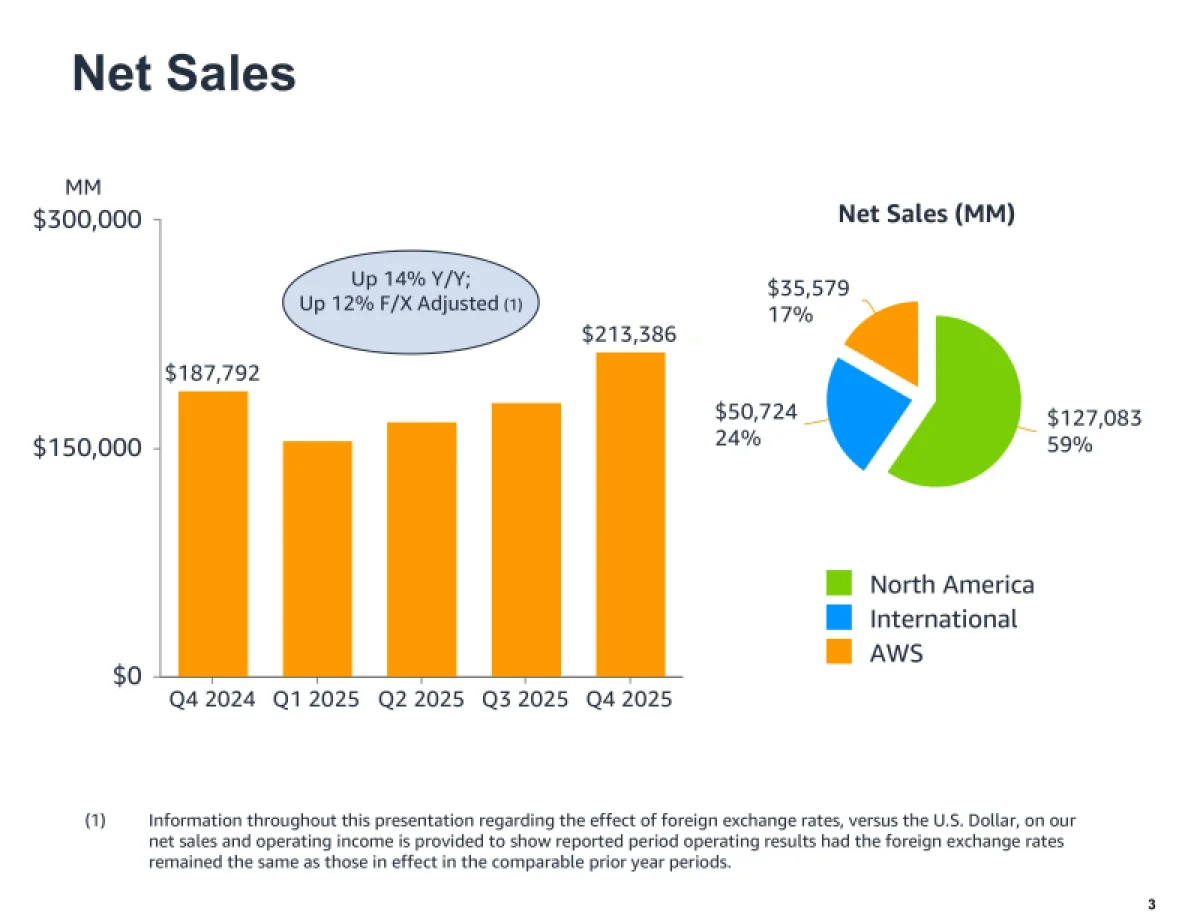

Доход Amazon в четвёртом квартале 2025 года, завершившемся 31 декабря, увеличился на 14% в годовом сопоставлении, достигнув 213,39 миллиарда долларов и превысив ожидания аналитиков, которые составляли 211,33 миллиарда долларов (согласно данным LSEG). Скорректированная прибыль на одну разводнённую акцию составила 1,95 доллара, что немного ниже консенсус-прогноза Уолл-стрит в 1,97 доллара. Чистая прибыль возросла до 21,19 миллиарда долларов с 20,00 миллиарда долларов годом ранее. На текущий квартал компания прогнозирует выручку в интервале от 173,5 до 178,5 миллиарда долларов, что подразумевает рост примерно на 11–15% по сравнению с аналогичным периодом прошлого года. Среднее значение этого диапазона совпадает с прогнозом аналитиков, составляющим 175,6 миллиарда долларов.

За полный 2025 год выручка Amazon выросла на 12%, достигнув 716,92 миллиарда долларов против 637,96 миллиарда долларов годом ранее. Чистая прибыль увеличилась до 77,67 миллиарда долларов, или 7,17 доллара на одну разводнённую акцию, по сравнению с 59,25 миллиарда долларов, или 5,53 доллара на акцию, в 2024 году.

Источник изображений: Amazon

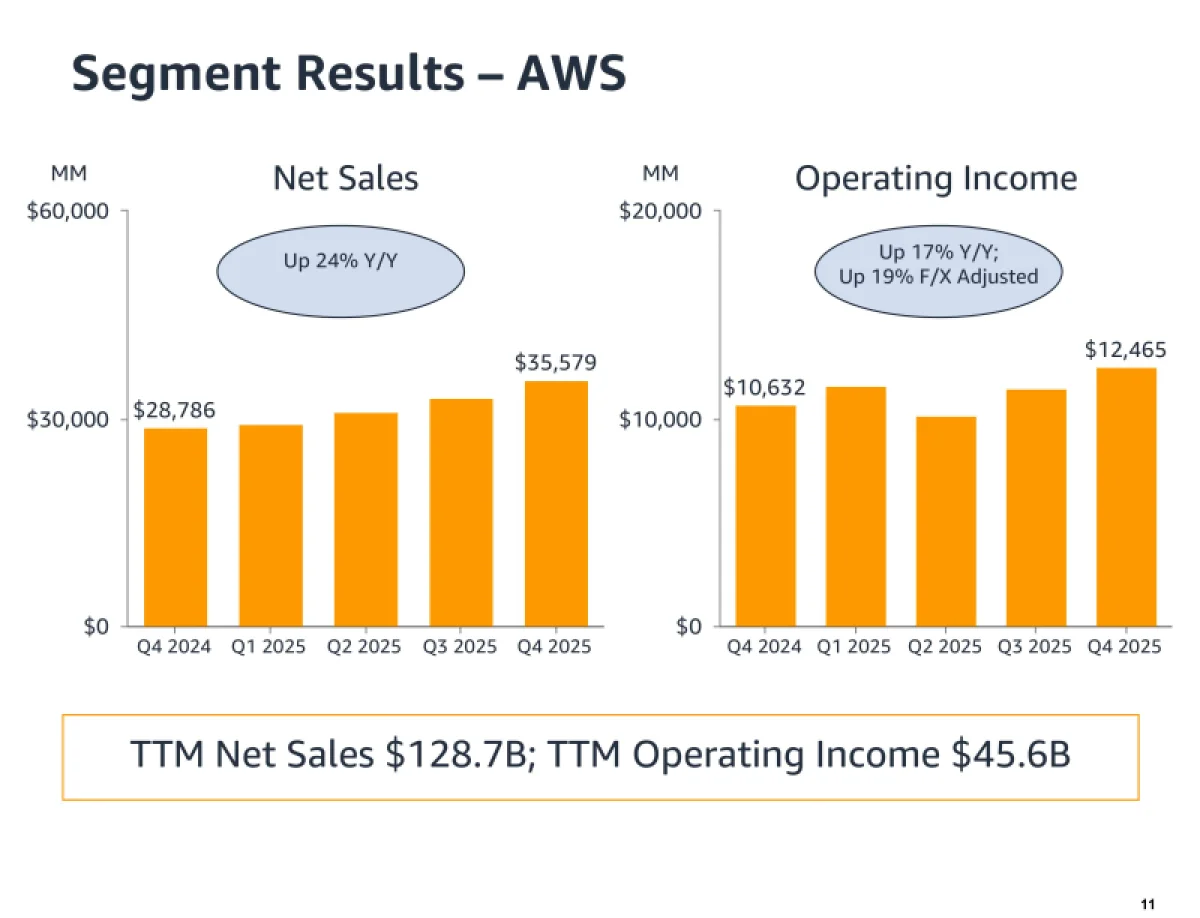

Доход облачного направления Amazon Web Services (AWS) за квартал вырос на 24%, составив 35,58 миллиарда долларов и превзойдя ожидания аналитиков, опрошенных StreetAccount, которые оценивали его в 34,93 миллиарда долларов. Операционная прибыль сегмента AWS поднялась до 12,47 миллиарда долларов против 10,63 миллиарда долларов годом ранее. По заявлению генерального директора Amazon Энди Джесси (Andy Jassy), это стал самый высокий темп роста AWS за последние 13 кварталов.

Как отмечает издание SiliconANGLE, облачный бизнес Amazon по-прежнему значительно превосходит конкурентов по масштабам, однако его доля на рынке постепенно снижается из-за активного роста Microsoft Azure и Google Cloud. На прошлой неделе Microsoft сообщила о росте выручки Azure на 39%, а продажи Google Cloud увеличились на 48%, что стало самым быстрым темпом роста с 2021 года. Аналитики также указывают, что Azure и Google Cloud демонстрируют более стремительное развитие в сегменте услуг, связанных с искусственным интеллектом.

«Высокий интерес к нашей текущей продуктовой линейке и перспективным направлениям, включая искусственный интеллект, полупроводники, робототехнику и спутники на низкой околоземной орбите, побуждает нас планировать капитальные вложения в Amazon на уровне примерно $200 млрд в 2026 году. Мы рассчитываем на существенную долгосрочную отдачу от этих инвестиций», — отметил Джасси. В беседе с аналитиками он уточнил, что большая часть запланированных на 2026 год капитальных расходов будет сосредоточена в AWS, где, по его словам, «нагрузки, не связанные с ИИ, увеличиваются быстрее прогнозируемых темпов». «Спрос чрезвычайно велик, — продолжил Джасси. — Клиенты активно выбирают AWS для решения как базовых, так и задач на основе ИИ, и мы осваиваем новые мощности практически сразу после их развёртывания».

Объявленный объём инвестиций заметно выше прогнозов Уолл-стрит, оценивавших их в $146,6 млрд, и существенно превышает капитальные расходы 2025 года, составившие $131 млрд. Ранее на этой неделе материнская компания Google, Alphabet, сообщила о планах по капитальным затратам в диапазоне от $175 до $185 млрд, а Meta✴ Platforms — от $115 до $135 млрд. Ожидается, что Microsoft направит на эти цели $145 млрд, а Oracle — $55 млрд.

Несмотря на обеспокоенность инвесторов масштабом предстоящих вложений, ряд аналитиков сохраняют уверенность в устойчивости позиций Amazon. «Развитие технологий искусственного интеллекта, безусловно, резко ускоряет миграцию компаний в облачную среду, что и объясняет значительно более высокие, чем ожидалось, капитальные расходы. Мы рассматриваем эту динамику как принципиально положительную», — написал в обзоре для клиентов аналитик Pivotal Research Group Джефф Влодарчак (Jeff Wlodarczak).

Он подчеркнул, что Amazon объединяет два высокоприбыльных и быстрорастущих бизнес-направления, а также масштабную логистическую структуру с относительно невысокой рентабельностью, но беспрецедентным охватом. По его мнению, эта логистическая система «в среднесрочной и долгосрочной перспективе способна значительно улучшить показатели маржи за счёт внедрения ИИ вместе с роботизированными решениями».

Источник: