Корпорация Microsoft опубликовала отчётность за второй квартал 2026 финансового года, завершившийся 31 декабря 2025 года. Как сообщает CNBC, хотя показатели компании превзошли ожидания аналитиков с Уолл-стрит, её акции снизились на 7% в ходе внебиржевых торгов в среду на фоне новостей о замедлении темпов роста облачного бизнеса.

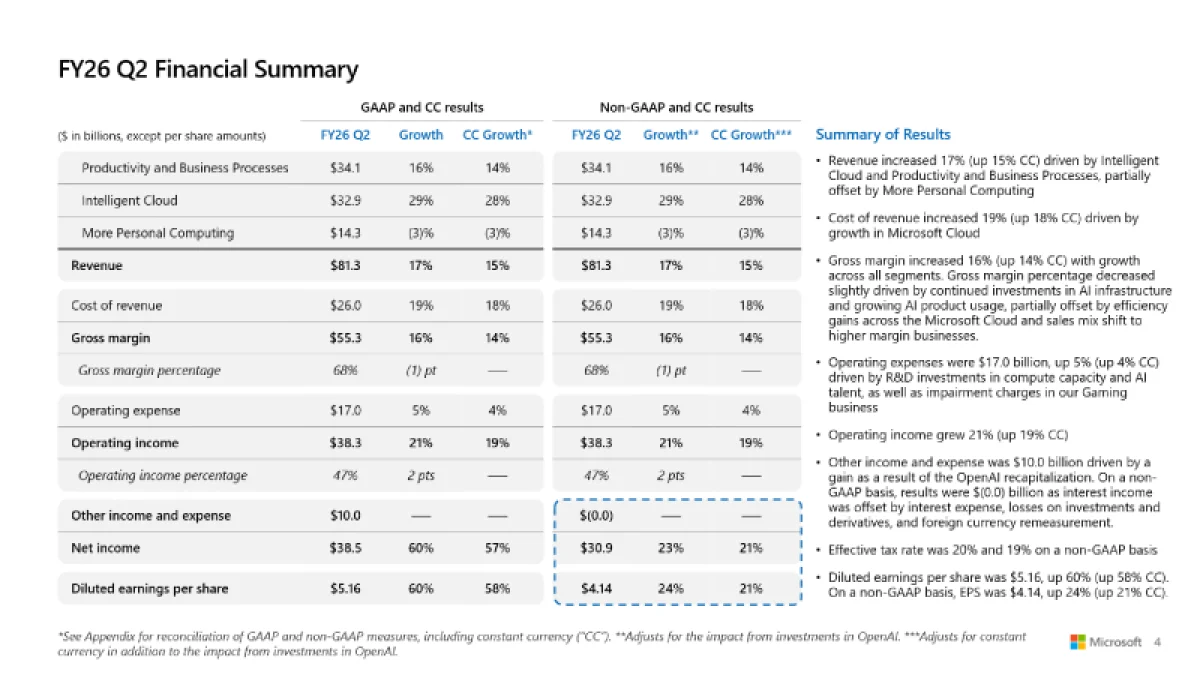

Скорректированная прибыль Microsoft (Non-GAAP) в расчёте на одну акцию достигла $4,14 при объёме выручки в $81,27 млрд. Для сравнения, аналитики, опрошенные LSEG, прогнозировали прибыль $3,97 на акцию и доход в $80,27 млрд. В компании отметили, что в скорректированной прибыли не учтено влияние инвестиций в OpenAI.

Согласно отчёту, выручка Microsoft во втором финансовом квартале увеличилась на 16,7% в годовом сопоставлении. Чистая прибыль по стандартам GAAP составила $38,46 млрд, или $5,16 на акцию, что на 60% выше результата прошлого года в $24,11 млрд, или $3,23 на акцию. Валовая маржа компании опустилась до уровня чуть выше 68%, что стало самым низким показателем за последние три года.

Источник изображений: Microsoft

«Доход от Microsoft Cloud в этом квартале превысил $50 млрд, что демонстрирует устойчивый спрос на наш спектр облачных решений», — заявила Эми Худ (Amy Hood), исполнительный вице-президент и финансовый директор Microsoft. Она добавила, что компания показала результаты выше прогнозов по выручке, операционной прибыли и прибыли на акцию.

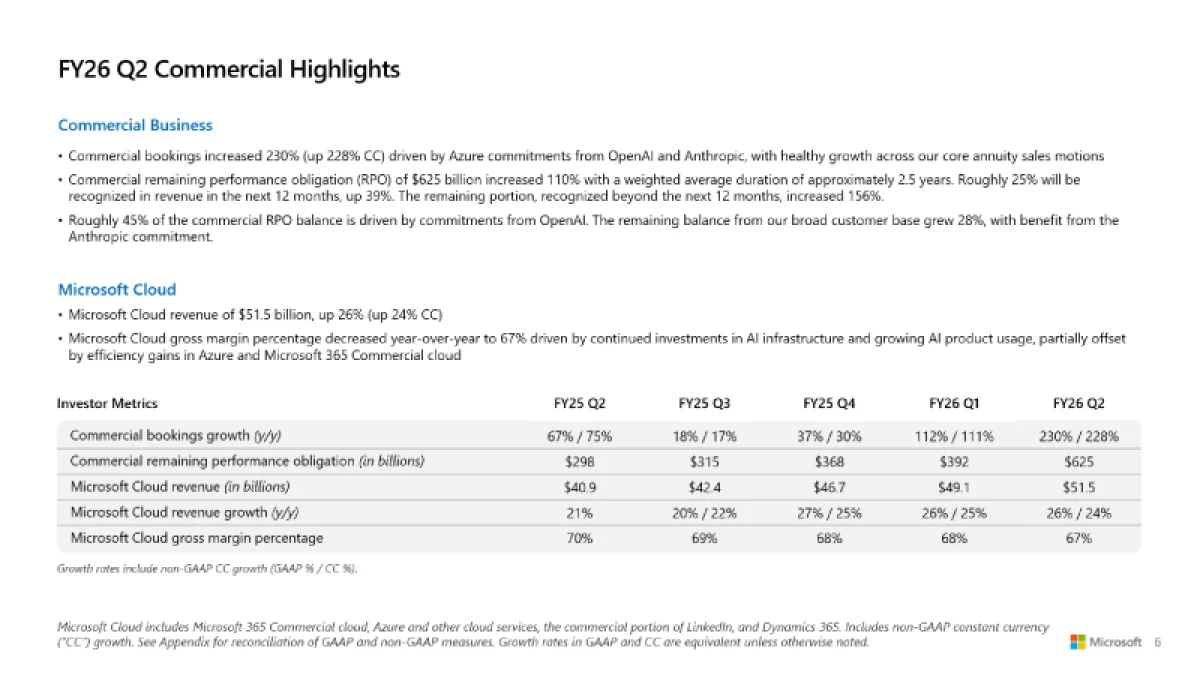

Выручка Microsoft Cloud выросла на 26%, достигнув $51,5 млрд. Объём неисполненных коммерческих обязательств, представляющих собой будущую выручку по заключённым контрактам, увеличился на 110% до $625 млрд. Этот рост во многом обусловлен обязательствами OpenAI перед Microsoft в сфере облачных услуг на сумму $250 млрд в течение квартала. В Microsoft сообщили, что 45% неисполненных обязательств связаны с OpenAI, в то время как остальная часть выросла на 28%.

«Хотя портфель заказов выглядит весьма солидно, данные о том, что на OpenAI приходится 45 % от его объёма, вновь заставляют задуматься: сумеет ли OpenAI выполнить свои финансовые планы, чтобы рассчитаться с Oracle, Microsoft и прочими партнёрами?» — высказал сомнение аналитик Jefferies Брент Тилл (Brent Thill) в эфире программы Closing Bell Overtime на CNBC.

Оставшаяся часть неисполненных коммерческих обязательств «превышает показатели большинства соперников, более диверсифицирована, чем у них, и, откровенно говоря, мы чувствуем в этом отношении большую уверенность», — заявила Эми Худ. Она подчеркнула, что Microsoft продолжает оставаться для OpenAI «поставщиком, работающим в огромных масштабах».

Согласно отчёту Microsoft, чистые потери от вложений в OpenAI достигли $7,58 млрд, или $1,02 на одну акцию. Компания также указала, что её прочие доходы во втором финансовом квартале составили $9,97 млрд, что связано с рекапитализацией OpenAI, сообщает источник Constellationr.

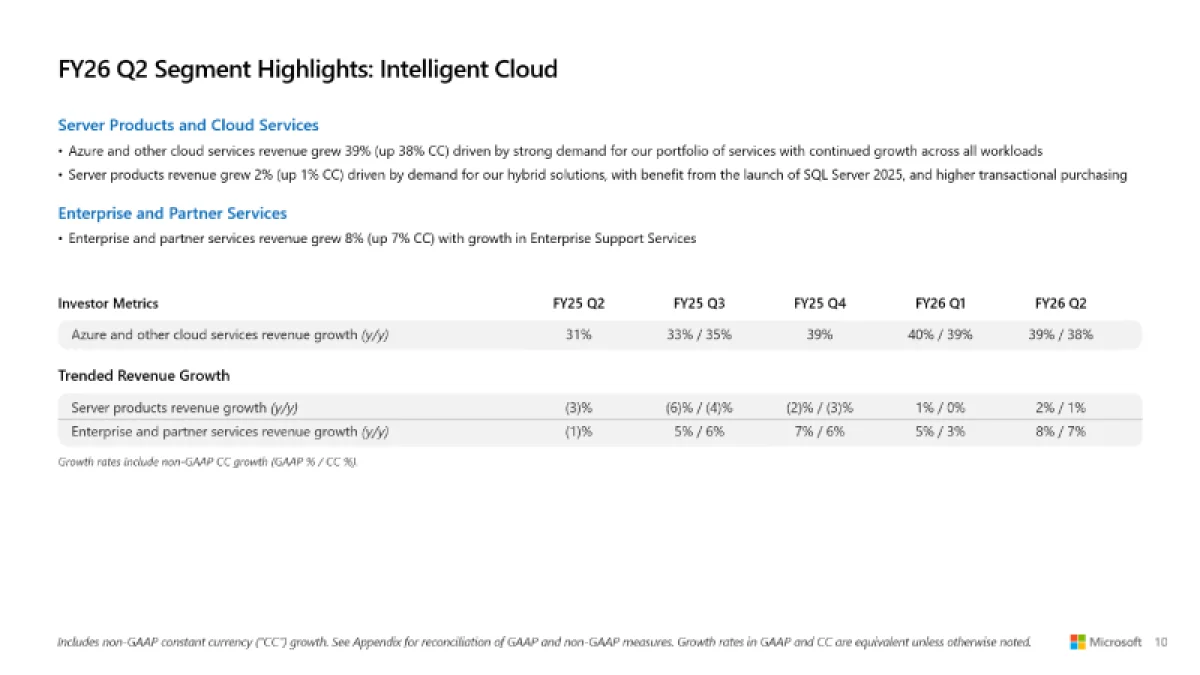

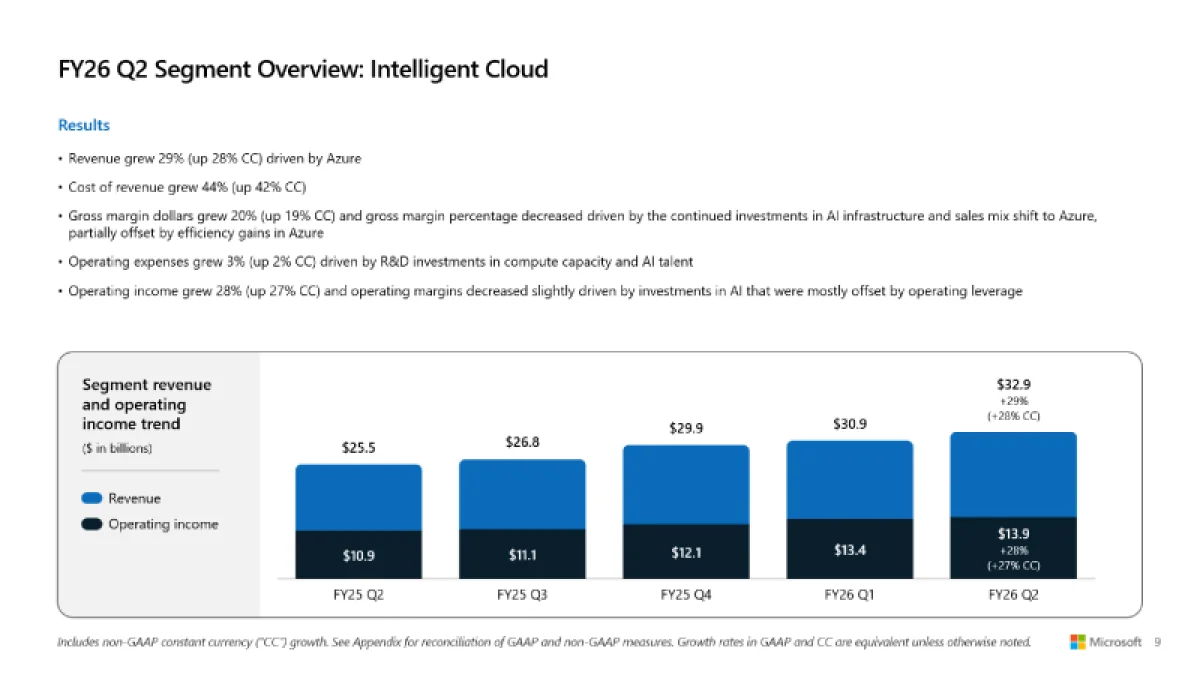

Направление Microsoft Intelligent Cloud, куда входит облачная платформа Azure, принесло $32,91 млрд выручки (увеличение на 29 %), превысив консенсус-прогноз StreetAccount в $32,40 млрд. Рост Azure и прочих облачных услуг составил 39 % против 40 % в первом финансовом квартале. Аналитики, опрошенные StreetAccount и CNBC, ожидали увеличения на 39,4 % и 38,9 % соответственно.

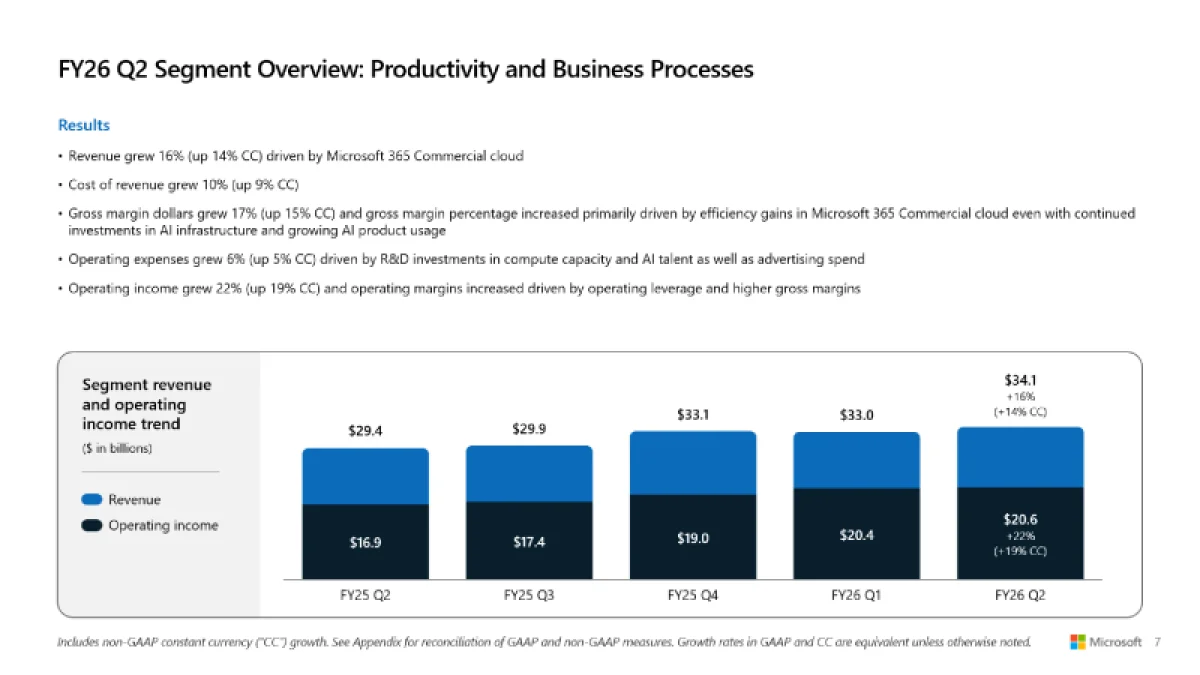

Выручка подразделения «Производительность и бизнес-процессы» (Microsoft Productivity and Business Processes) поднялась на 16 % до $34,12 млрд, что выше консенсус-прогноза аналитиков StreetAccount в $33,48 млрд. Доходы от облачного сервиса Microsoft 365 выросли на 17 %, от потребительской версии Microsoft 365 — на 29 %, от LinkedIn — на 11 %, а от Dynamics 365 — на 19 %.

На текущий момент у компании насчитывается 15 млн корпоративных подписчиков Microsoft 365 Copilot. Ранее Microsoft не раскрывала число пользователей, имеющих доступ к Copilot. У этого инструмента есть значительный потенциал для расширения аудитории, учитывая, что у Microsoft уже более 450 млн платных коммерческих пользователей Microsoft 365.

Подразделение More Personal Computing, куда входят продукты Windows, Xbox, Surface и поисковик Bing, сгенерировало выручку в размере $14,25 млрд, что на 3% меньше по сравнению с аналогичным периодом прошлого года. Этот результат оказался ниже консенсус-прогноза аналитиков StreetAccount, ожидавших $14,38 млрд.

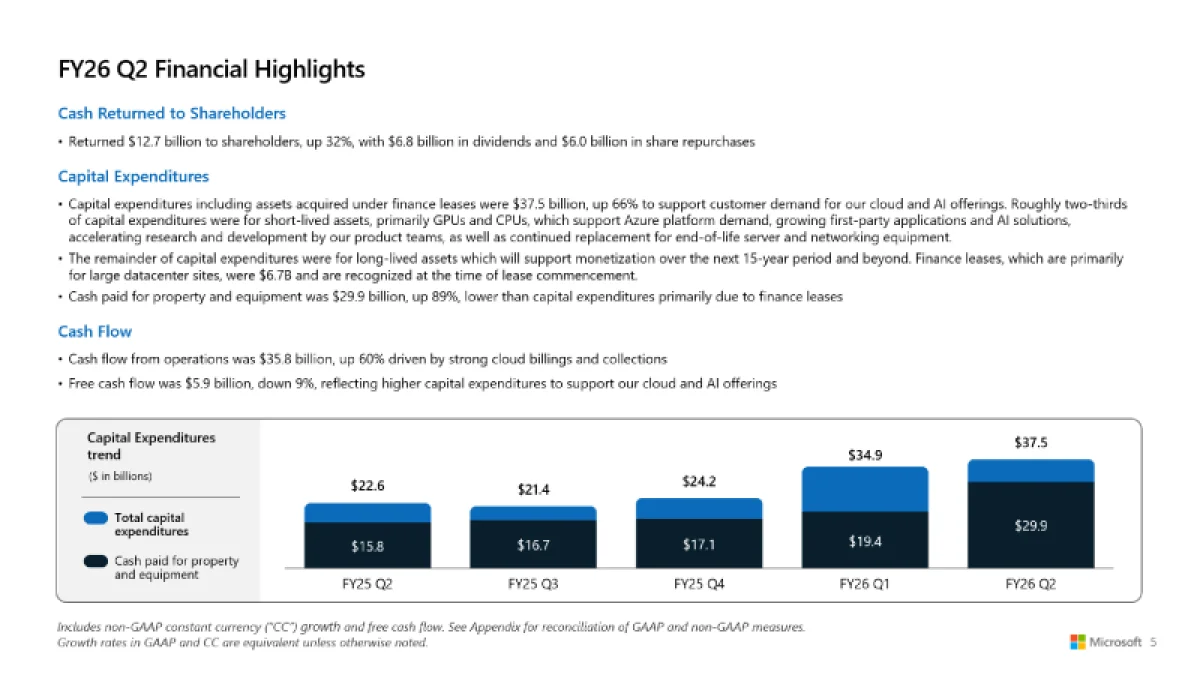

Капитальные расходы и затраты на финансовую аренду Microsoft в отчётном квартале достигли $37,5 млрд, что на 66% превышает показатель годичной давности и превосходит прогноз аналитиков Visible Alpha в $34,31 млрд. Как отметила Худ, около двух третей этой суммы было направлено на краткосрочные активы, такие как графические и центральные процессоры (со ссылкой на MarketBeat). Компания активно вкладывает средства в развитие дата-центров, чтобы удовлетворить растущий спрос на услуги искусственного интеллекта и облачных вычислений. Однако, как сообщает ресурс Investors, в третьем финансовом квартале Microsoft прогнозирует снижение объёмов капитальных вложений.

«Мы лишь в начале пути массового внедрения ИИ, и Microsoft уже создала успешный бизнес в этой сфере», — заявил генеральный директор компании Сатья Наделла. «За этот квартал мы суммарно добавили почти один гигаватт вычислительных мощностей», — добавил он в ходе телеконференции. Наделла акцентировал внимание на важности разработки решений для «гетерогенных и распределённых» задач ИИ, отметив, что Microsoft фокусируется на оптимизации показателя «токенов на ватт на доллар». По его словам, такой подход повышает эффективность использования ресурсов и снижает совокупную стоимость владения благодаря оптимизации полупроводниковых компонентов, систем и программного обеспечения.

Он также сообщил о «50%-ном росте пропускной способности» для задач инференса OpenAI, которые лежат в основе работы Copilot, и отметил, что Microsoft объединила площадки своих дата-центров с помощью AI WAN, создав тем самым, по его выражению, «уникальную суперфабрику искусственного интеллекта» для ЦОД Fairwater.

В третьем квартале финансового года Microsoft ожидает получить выручку в диапазоне от 80,65 до 81,75 миллиарда долларов. Среднее значение прогноза — 81,2 миллиарда долларов, что практически совпадает с консенсусной оценкой LSEG, составляющей 81,19 миллиарда долларов. По облачному сервису Azure компания прогнозирует рост на 37–38 %, в то время как консенсус-прогноз StreetAccount равен 37,1 %. Ожидаемая операционная маржа на третий квартал 2026 финансового года оценивается в 45,1 %, что немного ниже прогноза StreetAccount в 45,5 %. Операционные затраты будут направлены на расширение вычислительных мощностей и найм специалистов для развития искусственного интеллекта.

Источник: