Корпорация Intel опубликовала финансовые итоги четвёртого квартала и всего 2025 финансового года, который завершился 27 декабря 2025 года. Несмотря на то, что квартальные показатели превысили ожидания с Уолл-стрит, из-за осторожного прогноза на ближайший квартал и заявлений о возможных перебоях с поставками, стоимость акций компании в пятницу снизилась на 15 %, по данным CNBC. Однако, даже несмотря на снижение котировок после публикации отчёта, компания уверенно начинает 2026 год, и с его старта её акции подорожали на 47 %.

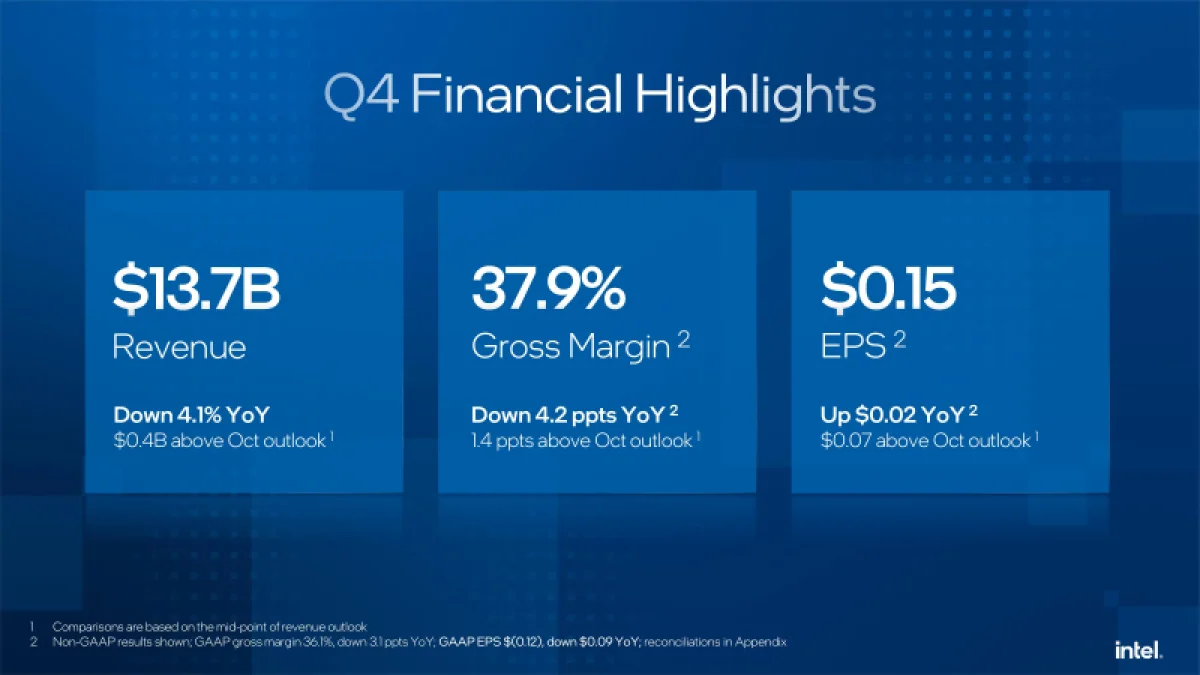

Доход Intel в четвёртом квартале достиг $13,7 млрд, что на 4 % ниже показателя годичной давности, но превзошло консенсус-прогноз аналитиков LSEG, составлявший $13,4 млрд. Скорректированная прибыль в расчёте на одну акцию (non-GAAP) составила 15¢, тогда как прогноз аналитиков LSEG был на уровне 8¢. По стандартам GAAP компания отчиталась о чистом убытке за отчётный квартал в $591 млн, или 12¢ на разводнённую акцию. Годом ранее чистый убыток также был зафиксирован, но он оказался меньше — $126 млн, или 3¢ на акцию.

Источник изображений: Intel

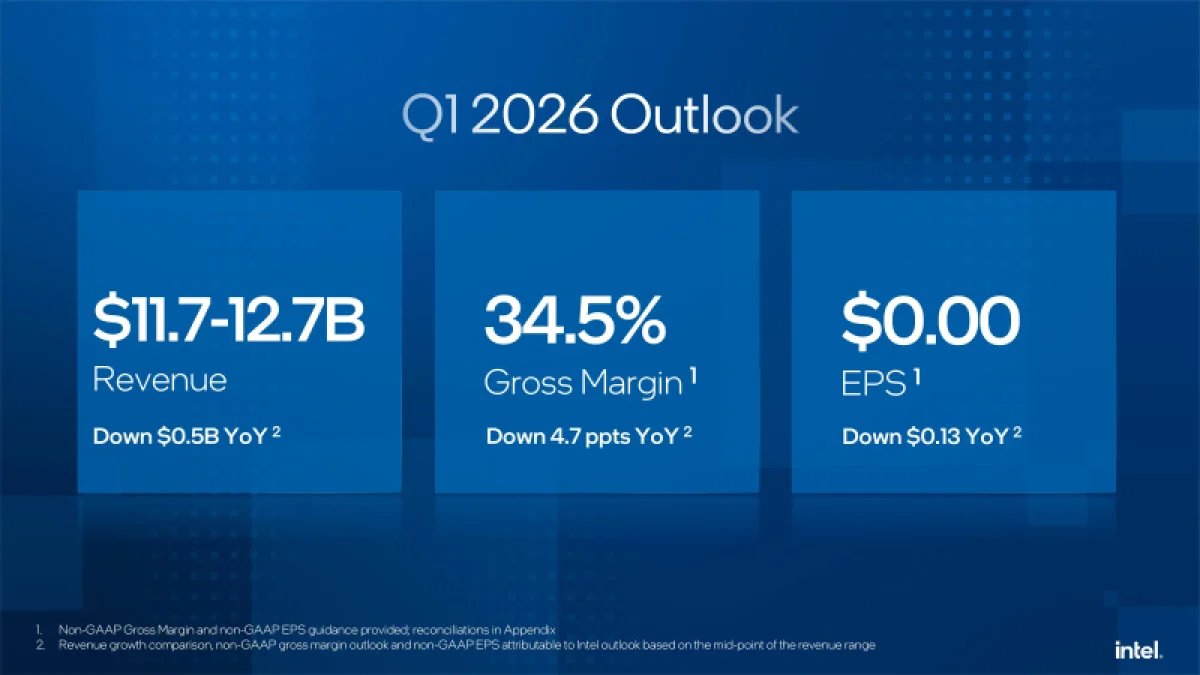

В Intel заявили, что в текущем квартале ожидают достичь уровня безубыточности по скорректированной прибыли на акцию, а выручка, по их оценкам, составит от $11,7 до $12,7 млрд. Оба этих ориентира оказались ниже ожиданий аналитиков LSEG, которые прогнозировали прибыль 5¢ на акцию при выручке в $12,51 млрд.

По информации издания SiliconANGLE, финансовый директор Intel Дэвид Зинснер (David Zinsner) связал снижение прогнозов с трудностями в цепочке поставок, из-за которых компания не успевает за сезонным ростом спроса. Он заявил, что Intel работает над решением этой проблемы, оптимизируя производственные процессы и повышая выход годных изделий для наращивания объемов выпуска. «Наши показатели производительности соответствуют внутренним целевым планам», — добавил генеральный директор Intel Лип-Бу Тан (Lip-Bu Tan), уточнив, что они всё ещё отстают от желаемого уровня.

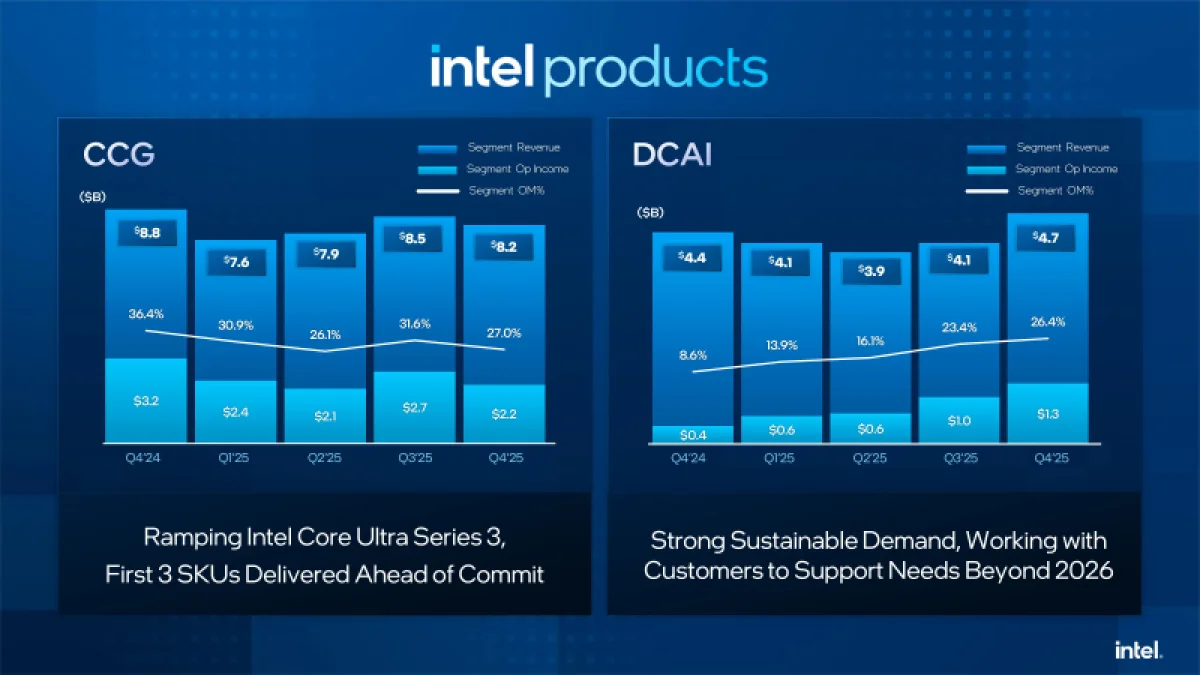

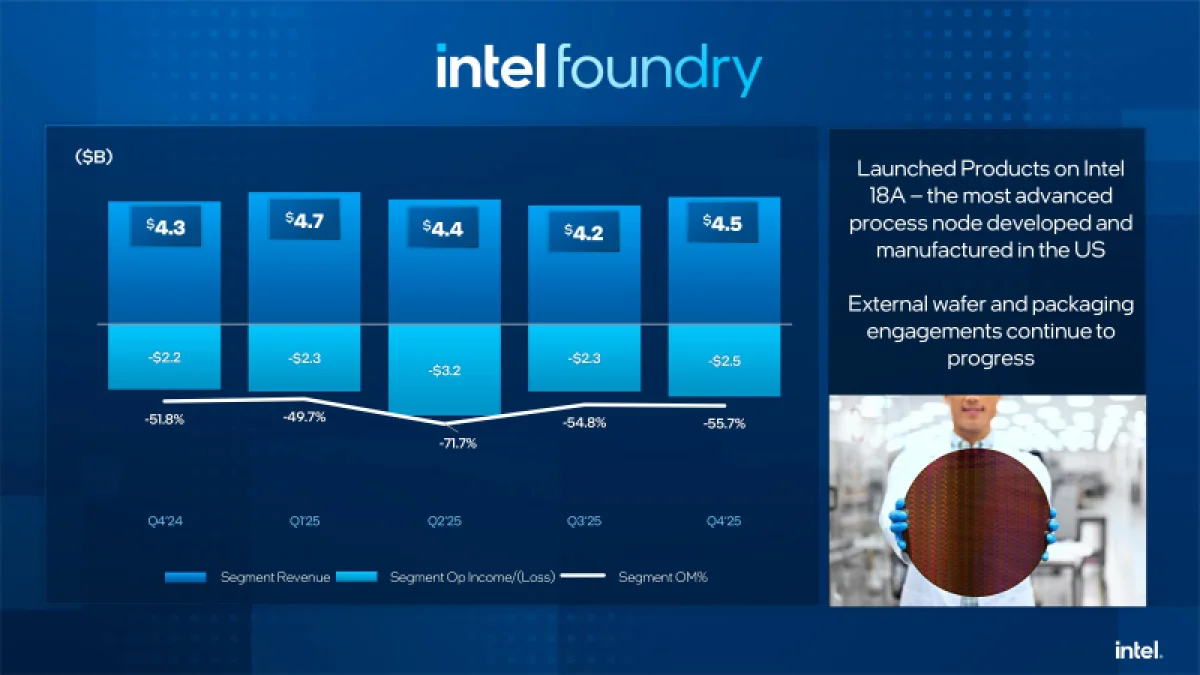

Доход сегмента Datacenter and AI Group (DCAI), ориентированного на решения для центров обработки данных и искусственного интеллекта, увеличился на 9 % в годовом сопоставлении, достигнув $4,74 млрд. Его операционная прибыль составила $1,25 млрд. В то же время выручка потребительского направления Client Computing Group (CCG) сократилась на 7 %, опустившись до $8,19 млрд. Подразделение Intel Foundry, занимающееся производством чипов, показало рост доходов на 4 % до $4,51 млрд, однако его операционный убыток достиг $2,51 млрд. Годом ранее этот сегмент также завершил период с убытком в $2,25 млрд при выручке в $4,34 млрд.

Как отмечает The Register, прошедший год оказался для Intel заметно успешнее по сравнению с катастрофическим 2024 финансовым годом. В 2025 году чистый убыток компании составил лишь $267 млн при общей выручке в $52,9 млрд. Это существенно лучше рекордного убытка в $18,8 млрд, зафиксированного годом ранее. В беседе с аналитиками Зинснер признал, что компания столкнулась со сложностями после ошибочной оценки спроса на свои продукты для ЦОД, что вызвало дефицит производственных мощностей в течение квартала.

Ситуация осложнилась тем, что полгода назад большинство крупных облачных провайдеров заявляли о намерении сократить заказы на многоядерные процессоры, однако затем их позиция изменилась, и спрос на серверные чипы Intel Xeon резко возрос в третьем и четвёртом кварталах. Платформа Intel Xeon 6 активно применяется в ИИ-системах, включая NVIDIA DGX B200 и B300, а также во многих решениях на базе AMD Instinct. Чтобы обеспечить возросшие потребности, компания «перераспределяет максимально возможные ресурсы в сторону сегмента ЦОД», подчеркнул Зинснер.

При этом он подчеркнул, что компания не намерена полностью сворачивать клиентское направление в угоду прибылям от искусственного интеллекта в центрах обработки данных. «Наш фокус в потребительском сегменте сосредоточен на среднем и премиальном уровнях, в то время как бюджетный сегмент не является для нас приоритетом. Свободные производственные мощности мы перераспределяем на выпуск продукции для ЦОД», — пояснил финансовый директор.

Ранее в этом месяце Тан отмечал, что технология 18A, которая конкурирует с 2-нанометровым процессом TSMC, в 2025 году показала результаты «лучше ожидаемых». В годовом отчёте он указал, что Intel «активно наращивает» объёмы поставок продукции, произведённой по нормам 18A, чтобы удовлетворить «значительный спрос со стороны заказчиков».

Зинснер в беседе с CNBC сообщил, что клиенты для следующего технологического процесса Intel 14A появятся во второй половине года. Компания не планирует делать по этому поводу публичных заявлений. «Как только они появятся, нам потребуются серьёзные инвестиции в развитие 14A, и тогда станет понятна общая картина», — добавил он. В то же время аналитики RBC Capital Markets предупреждают, что «существенный вклад в выручку» от продуктов на базе техпроцесса 14A может быть получен не ранее конца 2028 года.

Источники: