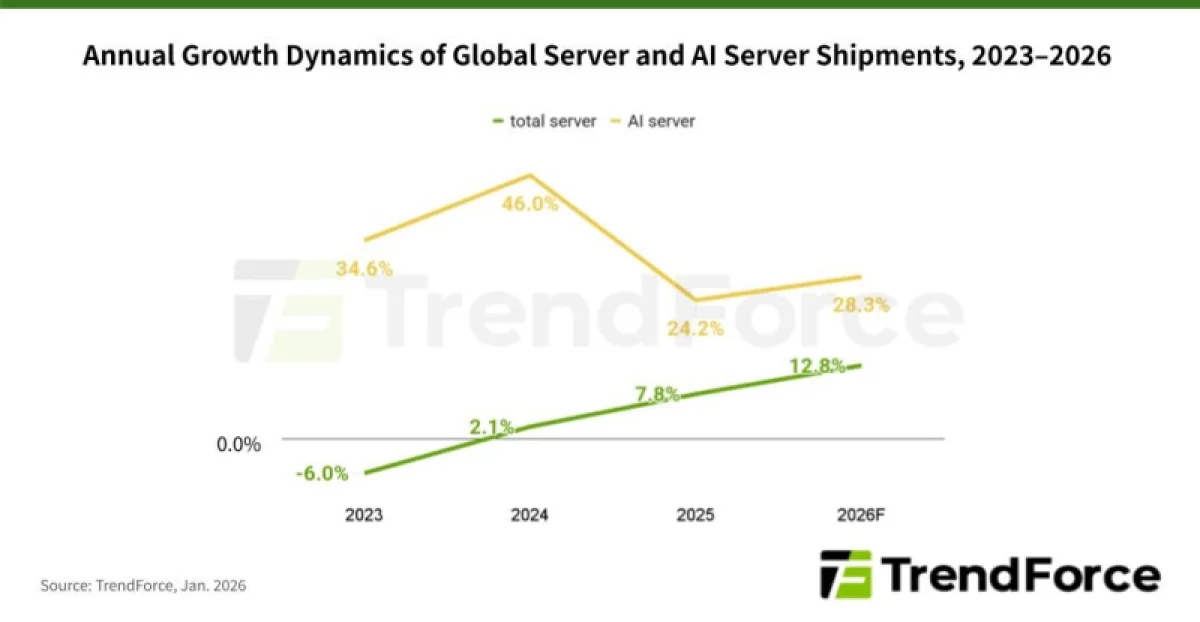

Согласно исследованию TrendForce, мировые поставки серверов в 2025 году выросли на 7,8% в годовом исчислении, при этом сегмент систем искусственного интеллекта показал более значительный прирост в 24,2% (точные цифры не раскрываются). Специалисты прогнозируют, что в 2026 году общий объём рынка возрастёт на 12,8%, а отгрузки серверов для задач ИИ увеличатся на 28,3%.

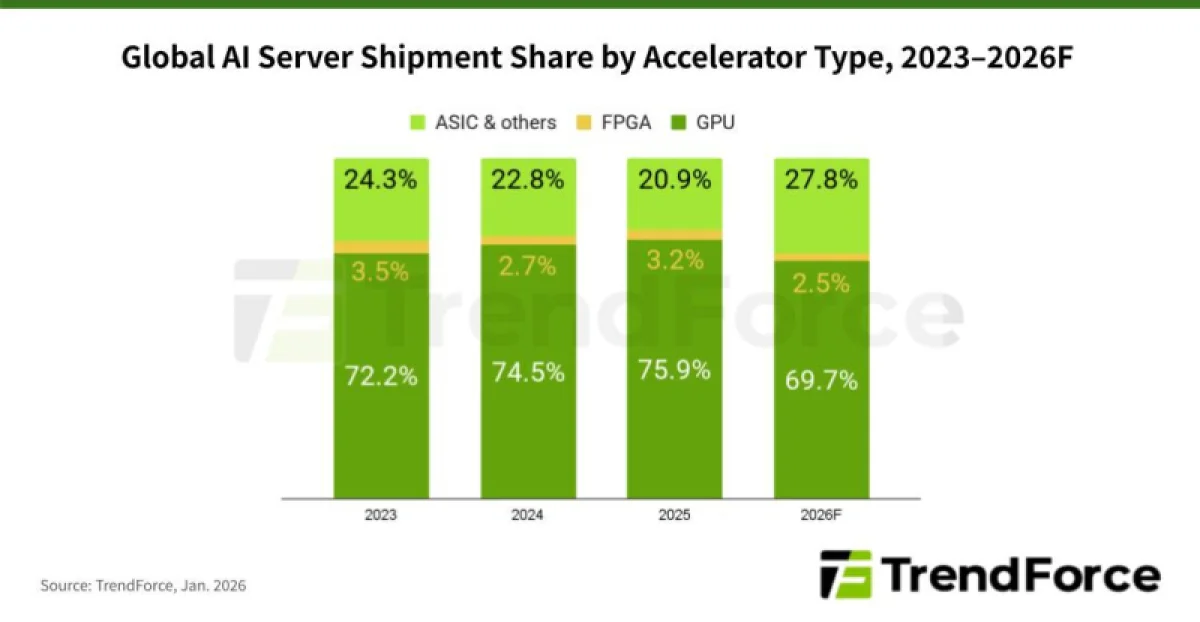

В 2025 году, по оценкам TrendForce, на рынке ИИ-серверов преобладали системы с графическими ускорителями (GPU), заняв долю в 75,9%. На оборудование с ASIC и другими типами ускорителей пришлось 20,9%, а на решения с FPGA — 3,2%.

Источник изображений: TrendForce

Эксперты ожидают изменения этой структуры в 2026 году. Это связано с тем, что в 2024–2025 годах основная нагрузка в ИИ приходилась на обучение крупных языковых моделей (LLM) с миллиардами параметров. Однако к концу 2025 года акцент начал смещаться в сторону логического вывода (инференса) и использования ИИ-агентов. Ожидается, что по итогам 2026 года доля ИИ-серверов на GPU снизится до 69,7%. В то же время доля систем на базе ASIC вырастет до 27,8%, а на FPGA-решения придётся 2,5%. Прогнозируется, что темпы роста поставок ИИ-серверов с ASIC будут опережать рост отгрузок GPU-систем. Отмечается, что такие компании, как Google и Meta✴, активизируют разработку собственных специализированных чипов (ASIC).

Аналитики TrendForce считают, что совокупные капитальные расходы пяти ведущих североамериканских облачных провайдеров — Google, AWS, Meta✴, Microsoft и Oracle — в 2026 году вырастут на 40% по сравнению с предыдущим годом. Помимо активного расширения инфраструктуры дата-центров, часть инвестиций будет направлена на обновление серверов общего назначения, закупленных в период бума облачного рынка в 2019–2021 годах.

Оригинальная публикация: