К 2026 году облачные сервисы гиперскейлеров и задачи искусственного интеллекта создают спрос на новые дата-центры, однако превращение заявленных планов в реально работающие объекты становится всё более сложной задачей. Как отмечается в отчёте DC Byte, на этот процесс всё сильнее влияют дефицит энергомощностей, регуляторные ограничения и затягивание сроков сдачи объектов.

Эксперты выделили пять основных тенденций, которые будут определять планирование, финансирование и возведение новых ЦОД в 2026 году:

- значительная часть проектов так и не переходит к практической фазе строительства;

- государственные органы всё активнее вмешиваются в процессы и влияют на скорость реализации инициатив;

- растут объёмы капитала, вкладываемого на ранних этапах, что увеличивает инвестиционные риски;

- география роста рынка расширяется, смещаясь с традиционных центров вроде Северной Вирджинии или Сингапура;

- игроки рынка всё чаще рассматривают регионы с надёжной энергетической инфраструктурой и понятными условиями для застройки.

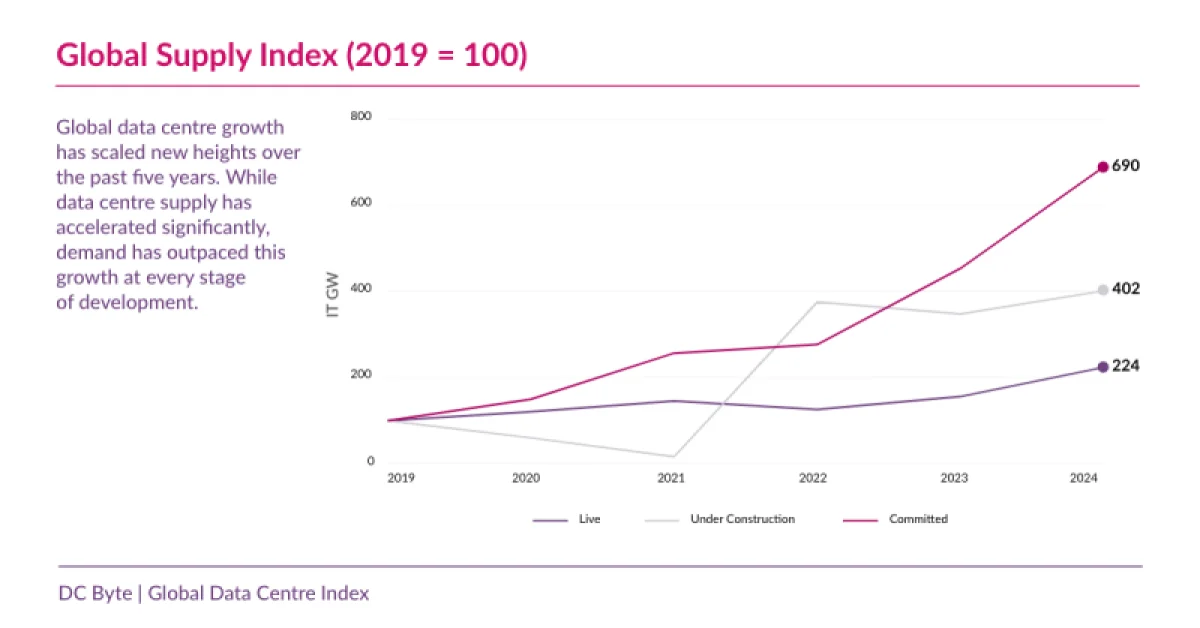

Согласно данным DC Byte 2025 Global Data Centre Index, с 2019 года число анонсированных проектов ЦОД увеличилось более чем в шесть раз, однако фактически вводимые мощности растут значительно медленнее. В итоге, несмотря на сохраняющийся высокий спрос, реализация проектов усложняется, сроки их выполнения становятся менее определёнными, а риски — более существенными. Если текущая ситуация сохранится в 2026 году, то нехватка электроэнергии, административные препятствия и нестабильность графиков строительства будут оставаться ключевыми факторами при принятии решений инвесторами и операторами.

Источник изображения: DC Byte

В отчёте подчёркивается, что разрыв между запланированными и реально строящимися дата-центрами продолжает увеличиваться. На некоторых важных рынках заявленные мощности более чем вдвое превышают те, что фактически возводятся. Проблема заключается не в отсутствии спроса — он остаётся высоким со стороны облачных платформ, социальных сетей и сферы ИИ, как и готовность инвесторов финансировать проекты. Реализация часто замедляется или останавливается из-за трудностей с подключением к сетям, задержек в согласовании документации, необходимости модернизации энергосистем и длительных сроков поставки специализированного оборудования. Даже в развитых инфраструктурных хабах доступные мощности упали ниже 1 %, однако многие новые объекты по-прежнему не выходят за рамки стадии планирования.

Административные и регуляторные факторы теперь существенно определяют сроки выполнения проектов. Согласно исследованию, в ряде развитых регионов подключение к энергосетям может затянуться до конца 2020-х годов; например, в Северной Вирджинии для объектов мощностью свыше 100 МВт этот процесс иногда занимает до семи лет. Там, где раньше согласования получали за несколько месяцев, теперь на это уходят годы, даже для проектов с устойчивым финансированием. Причинами задержек выступают экологические нормы, изменения в правилах землепользования, требования по энергосбережению и другие аспекты. В то же время на отдельных рынках наблюдается противоположная тенденция — власти стремятся стимулировать инвестиции, ускоряя процедуры оформления разрешительной документации.

Однако сейчас инвесторам приходится вкладывать средства в дата-центры на более ранних стадиях, что сопряжено с повышенными рисками — за 24–36 месяцев до планируемого запуска, часто ещё на этапах приобретения участков, согласования условий энергоснабжения или получения первичных разрешений. Ранее финансирование обычно привлекалось после заключения договоров с клиентами или по мере завершения ключевых строительных этапов. Ранние вложения помогают забронировать доступ к энергомощностям и земельным ресурсам, но несут риски изменений в регулировании, задержек с подключением к сетям и сбоев в поставках оборудования. Если текущая динамика сохранится, то к 2026 году успех инвестиций, по-видимому, будет в большей степени зависеть от надёжности исполнения проектов, а не только от прогнозов рыночного спроса.

Источник изображения: Benjamin White/unsplash.com

При этом в основных мировых центрах размещения дата-центров ограничения лишь усиливаются, что смещает рост в сторону второстепенных и локальных рынков. Всё большая доля новых проектов уровня гиперскейлеров реализуется вне традиционных крупных узлов, в локациях с более доступной энергией. В Европе фокус постепенно смещается с рынка FLAPD (Франкфурт, Лондон, Амстердам, Париж, Дублин) в сторону Южной и Центральной Европы. Такая децентрализация отражает дефицит энергомощностей, земельных ресурсов, а также сложности регуляторного характера, вынуждая компании корректировать долгосрочные стратегии. Например, в Азиатско-Тихоокеанском регионе совокупная мощность дата-центров гиперскейлеров в период с 2020 по 2025 год демонстрировала среднегодовой темп роста (CAGR) 32,9 %, причём основной прирост обеспечивали территории за пределами исторически сложившихся хабов.

Если барьеры на основных рынках сохранятся, это повлияет и на проекты, запланированные на 2026 год. Регионы с надёжным энергоснабжением и ясными строительными нормами демонстрируют более устойчивый рост. Исследования указывают, что в таких условиях ввод мощностей происходит стабильнее, с меньшим расхождением между заявленными, одобренными и фактически запущенными дата-центрами. Например, в Норвегии среднегодовой темп роста рынка за пять лет с 2019 года достигал 43%, а в Финляндии только за 2023–2024 годы было введено свыше 1,4 ГВт IT-мощностей. Хотя в этих регионах не делают громких ежегодных анонсов о новых проектах, в целом они обеспечивают более эффективное выполнение проектов — от чертежа до работающей инфраструктуры, с меньшими задержками, сжатыми сроками и сниженными рисками.

Учитывая эти пять факторов, можно ожидать, что в 2026 году успеха добьются те проекты, которые проще реализовать — от концепции до сдачи объекта. Как отмечает представитель DC Byte, теперь важны не объявленные мощности дата-центров, а то, какой объём мощностей действительно будет готов в срок. Согласно недавнему отчёту JLL, колоссальные инвестиции в ИИ-дата-центры говорят не о «пузыре», а о «суперцикле» — к 2030 году на дата-центры будет направлено $3 трлн. Однако в сентябре 2025 года Bain Global Technology Report прогнозировала, что к 2030 году расходы ИИ-индустрии могут превысить её доходы на $800 млрд.

Источник: