На фоне сохраняющейся геополитической нестабильности в отношениях Китая и западных стран, китайские компании, предлагающие оборудование для инфраструктуры искусственного интеллекта — от энергоснабжения до охлаждения, — сталкиваются с беспрецедентным всплеском экспортного спроса, пишет Nikkei Asian Review. Центры обработки данных для ИИ расходуют значительно больше электроэнергии, чем обычные дата-центры, и нуждаются в специализированных технологических подходах, в частности, к системам охлаждения. Обслуживание таких объектов часто требует модернизации энергосетей, что стимулировало рост инвестиций в эту отрасль в США, Европе и на Ближнем Востоке, начиная с 2022 года. Тем не менее, энергетическое оборудование по-прежнему остаётся дефицитным товаром в глобальном масштабе.

Важнейшим компонентом при обновлении энергосетей являются трансформаторы. Согласно данным Wood Mackenzie, в США около 80% силовых и 50% распределительных трансформаторов завозятся из-за границы. Прогнозируется, что к 2025 году дефицит поставок этих устройств достигнет 30% и 10% соответственно. Этой ситуацией стремится воспользоваться, в частности, китайская компания Sieyuan Electric, специализирующаяся на электрооборудовании. В минувшем году она основала в США дочернее предприятие, чтобы смягчить нехватку трансформаторов на местном рынке. С начала 2025 года котировки акций Sieyuan Electric более чем удвоились, а также запланировано дополнительное публичное размещение акций в Гонконге.

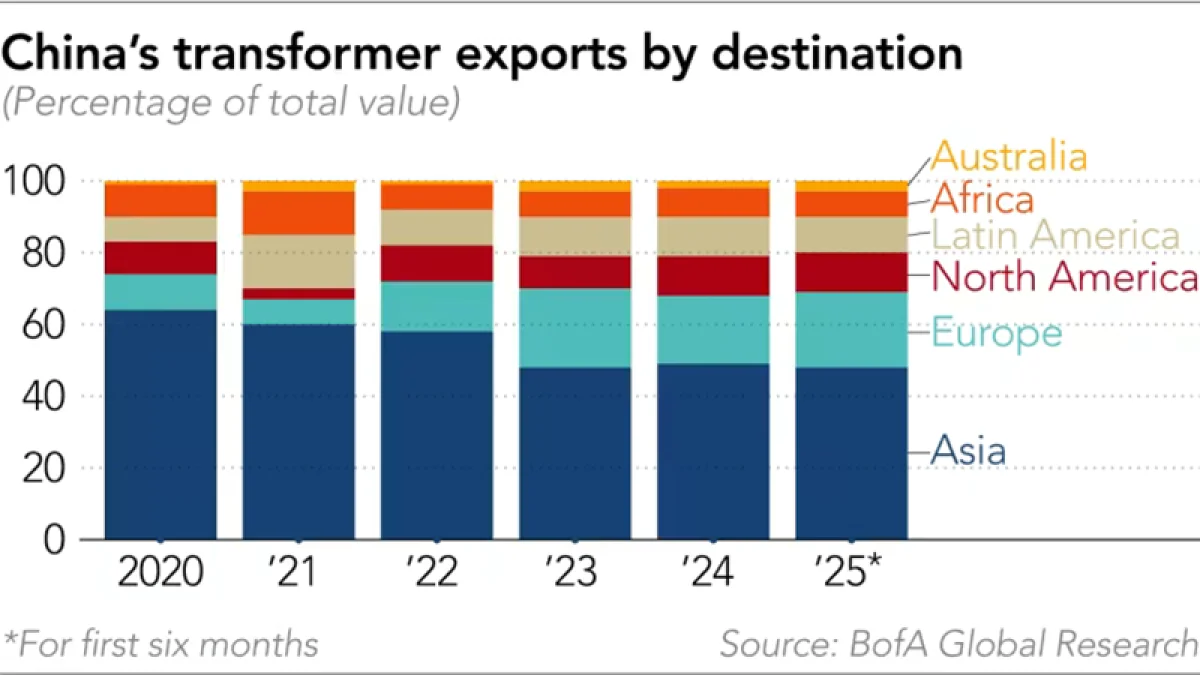

Изготовление трансформаторов зависит от специализированного оснащения, закупка которого может занимать годы. Помимо этого, запуск новых производственных линий предполагает возведение заводов и подготовку кадров, что делает быстрое масштабирование выпуска продукции сложной задачей. Согласно статистике китайской таможни, за первые одиннадцать месяцев 2025 года экспорт трансформаторов из Китая приблизился к 58 млрд юаней ($8,2 млрд), что на 36,3% выше показателей аналогичного периода 2024 года.

В условиях стремительного увеличения зарубежного спроса темпы роста экспортных поставок китайских производителей обогнали внутренние продажи. К примеру, Tebian Electric Apparatus, крупнейший в мире производитель трансформаторов по совокупной мощности, увеличил стоимость международных контрактов на 65,91% в годовом выражении, тогда как на внутреннем рынке рост составил лишь 14,08%.

Источник изображения: Point & Shoot/unsplash.com

Специалисты отмечают, что ключевым достоинством китайских компаний считается оперативность в налаживании процессов. Согласно данным Bank of America Securities, от размещения заказа у китайского производителя до получения конечного изделия проходит меньше года, в то время как в США, Европе или Южной Корее этот срок может составлять два-три года. Эксперты подчёркивают, что выпуск трансформаторов в Китае обладает высокой конкурентоспособностью, поскольку электротехническая сталь, ранее закупавшаяся за границей, теперь производится внутри страны.

Отмечается, что китайские экспортёры активно стремятся к развитию международной деятельности, учитывая напряжённую конкуренцию на внутреннем рынке и его ограниченный потенциал. Однако небольшие предприятия, такие как Dishin с штатом в 150 человек, могут столкнуться со значительными трудностями — стандарты варьируются в зависимости от государства, что влечёт за собой технические доработки и получение местных сертификатов. Кроме того, необходимы отлаженные сбытовые сети, ведь трансформаторы обычно поставляются энергетическим компаниям, и одного лишь качества продукции для процветания бизнеса недостаточно.

По оценкам UBS, капитальные вложения в искусственный интеллект в 2025 году достигнут $423 млрд, а в 2026 году — $571 млрд. Некоторые инвестиционные банки предполагают, что к 2030 году расходы на ИИ превысят $1 трлн. Ожидается, что американские технологические гиганты, включая Google, Meta✴, Microsoft, Amazon и Oracle, в текущем году направят на эти цели от $350 млрд до $400 млрд, что стимулирует строительство центров обработки данных и увеличит нагрузку на энергосистемы. Для сравнения, в Китае, согласно прогнозам Bank of America, аналогичные инвестиции в 2025 году составят ¥600–700 млрд ($85–$100 млрд), в основном за счёт государственных и крупных локальных компаний, а к 2030 году достигнут ¥2–¥2,5 трлн ($285–$356 млрд). Примерно треть этих средств будет направлена на инфраструктуру для ИИ.

Источник изображения: BofA Global Research

Системы накопления энергии (СНЭ) — ещё одна сфера, где Китай лидирует. Недавно JP Morgan сообщила, что глобальное распространение ИИ-центров обработки данных повысит спрос на подобные решения. Хотя текущий спрос на СНЭ, связанный с искусственным интеллектом, составляет лишь 2 % от мировых поставок, перспективы отрасли весьма оптимистичны. За первые десять месяцев этого года поставки аккумуляторных систем хранения энергии (BESS) выросли на 70 % в годовом исчислении, во многом благодаря увеличению китайского экспорта на ключевые рынки на 61 %. JP Morgan прогнозирует рост поставок на 80 % в 2025 году и на 30 % в 2026 году. Дефицит предложения может привести к повышению цен.

По данным Bank of America, LG также расширяет свои производственные линии для систем хранения энергии, однако скорость этого расширения не успевает за стремительно растущим спросом. В результате, ключевым игрокам рынка в основном приходится закупать подобную продукцию у китайских производителей. Мировой рынок аккумуляторов в настоящее время контролируется такими китайскими компаниями, как CATL, EVE Energy и BYD.

Аналитики Nomura, в свою очередь, отмечают, что дефицит компонентов для сетевой инфраструктуры, вероятно, сохранится до 2026 года из-за высокого спроса и усложнения технологий. При этом сетевое оборудование для искусственного интеллекта, включая коммутаторы, маршрутизаторы, а также оптические и медные кабели, будет приобретать всё большее значение для развёртывания центров обработки данных. Эта тенденция может оказаться выгодной для ведущих поставщиков, способствуя росту цен и увеличению прибыльности на глобальном рынке.

Эксперты Bank of America также прогнозируют увеличение китайского экспорта оборудования для охлаждения ИИ-инфраструктуры. В Юго-Восточной Азии, где активное строительство ЦОДов подстёгивает спрос на такие компоненты, как CDU и быстроразъёмные соединения (UQD), пока преобладают некитайские бренды. Тем не менее, китайские производители играют существенную роль в поставках трубопроводов и коллекторов. Специалисты полагают, что поскольку китайские IT-компании всё активнее строят центры обработки данных для ИИ в Юго-Восточной Азии — отчасти из-за ограничений на экспорт передовых чипов в Китай и высоких тарифов на электроэнергию в крупных китайских городах, — у местных производителей охлаждающего оборудования откроются дополнительные возможности для экспорта.

Источник: