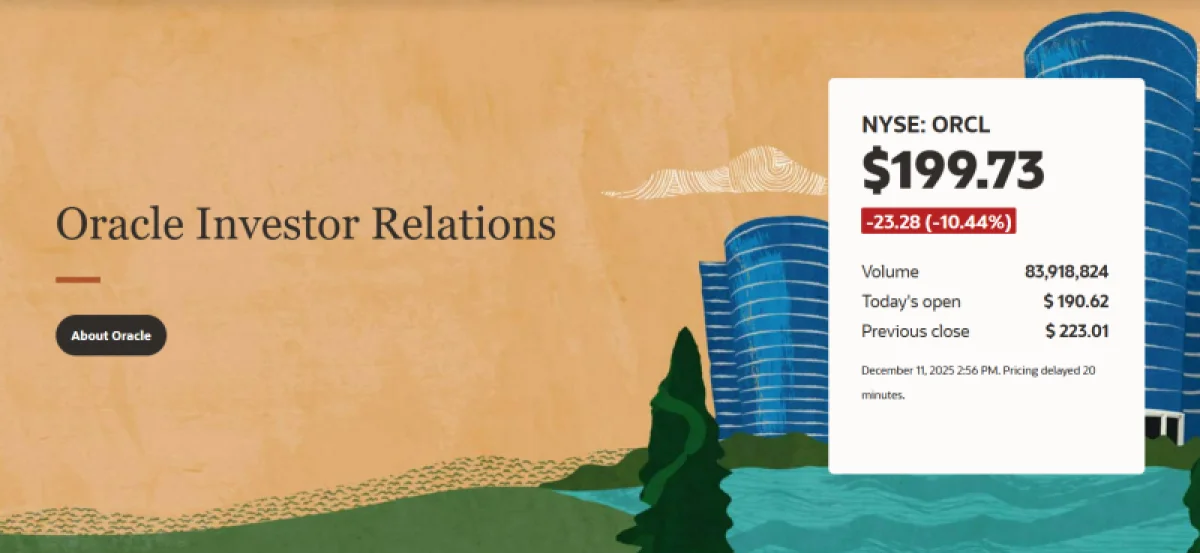

Корпорация Oracle опубликовала отчётность за второй квартал 2026 финансового года, завершившийся 30 ноября. Её показатели выручки и операционного дохода оказались слабее прогнозов экспертов. Одновременно с этим компания увеличила смету предстоящих затрат, что, как отмечает The Wall Street Journal, вызвало у инвесторов сомнения в её способности в полной мере воспользоваться колоссальным спросом со стороны индустрии искусственного интеллекта на вычислительные ресурсы. На этом фоне её бумаги в ходе внебиржевых торгов обвалились более чем на 11%, продемонстрировав самое значительное внутридневное снижение с 2001 года.

По итогам торгов в среду стоимость акций сократилась примерно на треть от своего сентябрьского пика, когда котировки компании показали максимальный за 26 лет рост. Обвал акций Oracle оказал давление на другие технологические компании. Ценные бумаги AMD и NVIDIA подешевели примерно на 1% каждая, а акции облачного провайдера CoreWeave упали более чем на 3% (согласно данным CNBC).

Скорректированная прибыль (Non-GAAP) компании за отчётный квартал составила $2,26 на одну разводнённую акцию, что существенно превысило консенсус-прогноз LSEG, ожидавший $1,64 на акцию. Однако выручка, хотя и выросла на 14% в годовом сопоставлении до $16,06 млрд, не достигла ожиданий аналитиков в $16,21 млрд. Чистая прибыль по стандартам GAAP увеличилась до $6,14 млрд, или $2,10 на акцию, против $3,15 млрд, или $1,10 на акцию, за аналогичный период прошлого года.

Источник изображений: Oracle

Доход от облачных сервисов достиг $7,98 млрд, превысив консенсус-прогноз аналитиков StreetAccount в $7,92 млрд. Облачная инфраструктура (OCI IaaS) принесла $4,1 млрд, показав рост на 68%. Выручка от облачных приложений (OCI SaaS) составила $3,9 млрд, увеличившись на 11%. Интегрированные облачные решения (SaaS) обеспечили $1,1 млрд (+18%), а NetSuite Cloud ERP (SaaS) — $1 млрд (+13%). При этом доход от разработки программного обеспечения сократился на 3% до $5,88 млрд, не дотянув до среднего прогноза экспертов в $6,06 млрд. Продажи оборудования выросли на 7% до $776 млн, а сервисные услуги принесли $1,43 млрд (+7%). Oracle ожидает повышения маржинальности OCI на 30–40%.

Объём неисполненных контрактных обязательств (RPO) вырос в годовом исчислении на 438%, достигнув $523 млрд, что выше среднего прогноза аналитиков в $501,8 млрд (по данным StreetAccount). Этот скачок обусловлен «новыми обязательствами от Meta✴, NVIDIA и других компаний», как отметил в пресс-релизе финансовый директор Oracle Дуг Керинг (Doug Kehring). С учётом новых контрактов компания теперь планирует годовые капитальные расходы около $50 млрд, по сравнению с $35 млрд в сентябре. В 2025 финансовом году капзатраты составили $21,2 млрд. Для контекста: ожидаемые годовые капитальные расходы AWS составляют около $125 млрд, Google — $91–$93 млрд, Meta✴ — $70–$72 млрд (с перспективой до $600 млрд), Microsoft — $80 млрд (и до $120 млрд к 2026 финансовому году), а у Alibaba Cloud, не имеющей свободного доступа к передовым ускорителям NVIDIA, — $16 млрд. Хотя периоды сравнения несколько различаются, общий масштаб инвестиций очевиден.

Объявление в сентябре о росте портфеля заказов Oracle до $455 млрд вызвало резкий подъём акций компании. Однако впоследствии их стоимость снизилась из-за опасений инвесторов относительно уровня рисков, связанных с агрессивным развитием инфраструктуры. По информации The Register, в ноябре акции Oracle упали на 23% — с примерно $250 в начале месяца до около $200 в конце. Керинг постарался успокоить рынок, пояснив, что компания имеет доступ к капиталу из различных источников, включая государственные облигации, банковское финансирование и частные долговые рынки.

«Помимо этого, доступны и альтернативные способы финансирования с участием заказчиков, которые могут поставлять собственные чипы для монтажа в наших дата-центрах, а также партнёров, предлагающих оборудование в лизинг вместо прямой продажи», — уточнил он. По его словам, оба подхода дают Oracle возможность согласовывать свои выплаты с получением доходов и привлекать существенно меньшие средства, чем прогнозирует большинство экспертов. Также Oracle выделяется на фоне «большой тройки» гиперскейлеров тем, что возводит и вводит в эксплуатацию дата-центры в основном после получения твёрдых обязательств от клиентов.

Отметим, что данная квартальная отчётная конференция стала первой для новых совмещённых генеральных директоров Oracle — Клея Магуйрка (Clay Magouyrk) и Майка Сицилии (Mike Sicilia), вступивших в должность после ухода Сафры Кац (Safra Catz) в сентябре. В своём выступлении Сицилия упомянул о привлечении новых крупных клиентов облачной платформы OCI, среди которых Airbus, Deutsche Bank, LSEG, Panasonic, Canon и Rubrik.

Аналитик Valoir Ребекка Веттеманн (Rebecca Wettemann) в беседе с изданием SiliconANGLE отметила, что весьма показательным является сам факт акцента компании на таком объёме успешных контрактов. «Рынок серьёзно беспокоился из-за сильной зависимости Oracle от OpenAI и других инициатив в сфере ИИ с точки зрения обязательств и прогнозов, поэтому этот перечень клиентских соглашений и ускоренный рост приложений демонстрирует долгожданное разнообразие, что, безусловно, можно считать положительным сигналом», — пояснила она.

Веттеманн также назвала рост капитальных расходов хорошей новостью для Oracle и её инвестиционной стратегии, поскольку компания стремится занять ключевую позицию в условиях бума искусственного интеллекта. Некоторые инвесторы выражают озабоченность в связи с крупными займами, привлечёнными для этих вложений. Значительная доля портфеля заказов Oracle связана с OpenAI Group PBC, которая взяла на себя обязательства потратить свыше $300 млрд на облачную инфраструктуру Oracle в течение следующих пяти лет. «Чем дольше обязательства по портфелю остаются нереализованными, тем выше риск, что Oracle не сможет конвертировать их в доход, или же ситуация на рынке ИИ изменится настолько, что некоторые клиенты не выполнят взятые на себя обязательства», — добавила Веттеманн.

Эксперт Constellation Research Хольгер Мюллер (Holger Mueller) обратил внимание на то, что определённые инвесторы, вероятно, видят: увеличение доходов Oracle сопровождается существенными расходами, из-за чего рентабельность снижается параллельно с ростом продаж. При этом он поддержал позицию финансового директора, считая, что текущий уровень заёмных средств не вызывает опасений. «При ежегодных процентных выплатах около $1 млрд долговое бремя для корпорации вполне контролируемо», — пояснил аналитик.

Объясняя продажу доли в Ampere, основатель Oracle Ларри Эллисон (Larry Ellison) заявил, что это решение продиктовано отсутствием, по его мнению, дальнейшей целесообразности в самостоятельной разработке, производстве и применении собственных чипов для своих дата-центров. «Компания придерживается принципа нейтральности в отношении процессоров, — отметил он. — Мы должны быть готовы и способны применять любые микросхемы, которые выберут наши заказчики».

Со своей стороны, Клей Магуйрк сообщил, что Oracle располагает более чем 211 действующими и запланированными облачными регионами по всему миру. Помимо этого, завершена половина работ по строительству 72 мультиоблачных дата-центров, которые будут подключены к инфраструктуре Amazon, Google и Microsoft. «Наше направление мультиоблачных баз данных демонстрирует самые высокие темпы роста: во II квартале оно увеличилось на 817 %», — подчеркнул он.

Отдельного внимания заслуживает заявление Майка Сицилии о наличии у компании «колоссальных конкурентных преимуществ в сфере приложений». «Обучение ИИ и коммерциализация ИИ-моделей — это уже огромный бизнес, однако мы уверены, что ещё более значительная перспектива кроется в интеграции искусственного интеллекта в самые разнообразные продукты», — сказал Сицилия. — Oracle занимает исключительную позицию для внедрения ИИ во все три уровня своего программного обеспечения: платформу для облачных ЦОД, решения для автономных баз данных и аналитики, а также прикладные программы. Каждое из этих трёх направлений уже имеет солидный масштаб — а ИИ сделает их ещё эффективнее и крупнее».

В третьем финансовом квартале Oracle прогнозирует скорректированную прибыль (Non-GAAP) на акцию в диапазоне от $1,70 до $1,74 и прирост выручки на 19-21 %. Согласно консенсус-прогнозу LSEG, ожидается прибыль на акцию $1,72 и выручка $16,87 млрд, что означает рост в годовом исчислении на 19 %.

Оригинальная публикация: