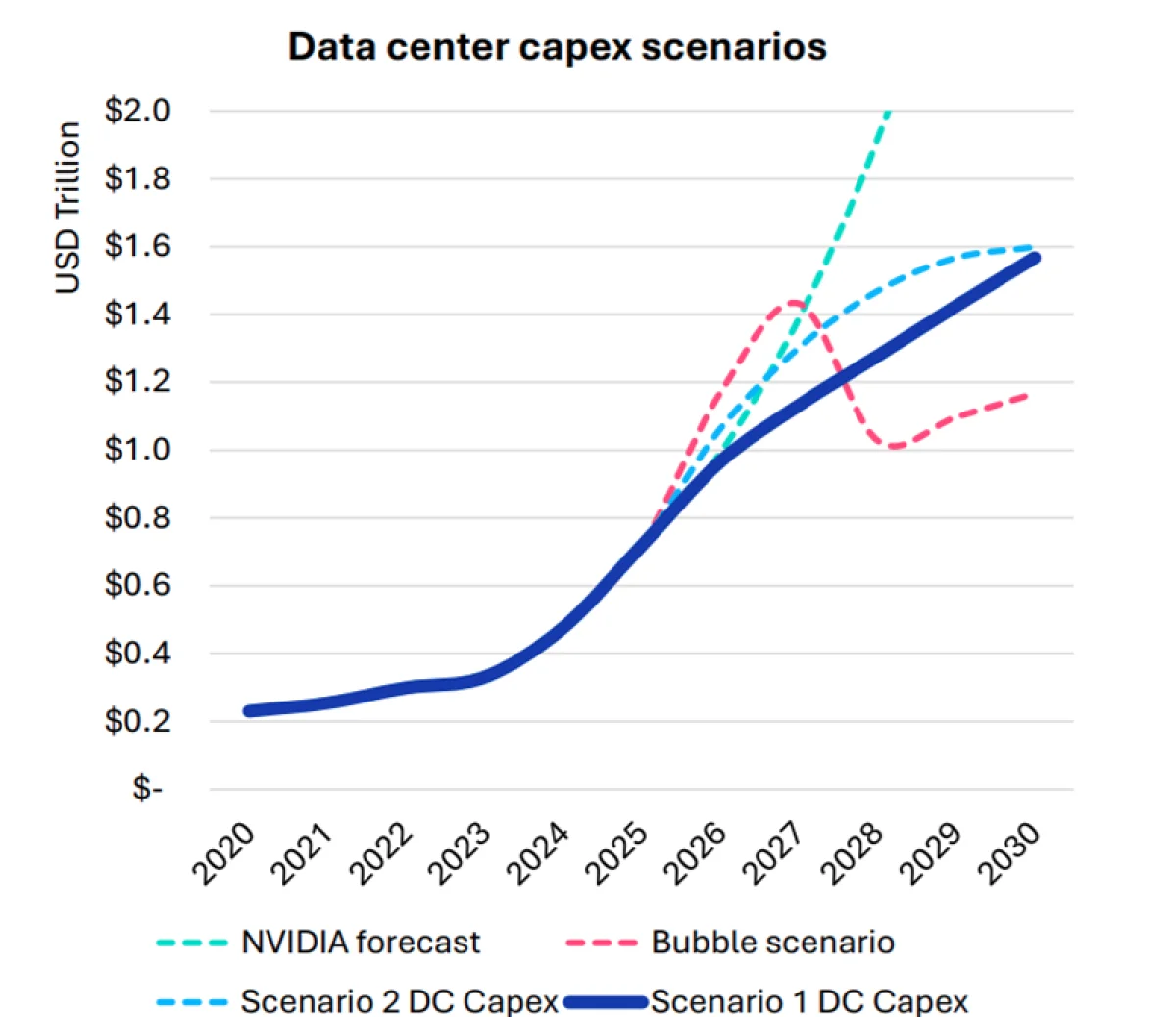

По оценкам экспертов Omdia, ежегодные капиталовложения в дата-центры будут увеличиваться на 17% вплоть до 2030 года. В результате их общий объём достигнет 1,6 триллиона долларов, а дефицит в цепочках поставок приведёт к удорожанию компонентов для вычислительных систем. В своём свежем отчёте о состоянии рынка облачных и дата-центров (Cloud and Data Center Market Snapshot) компания отмечает, что финансирование ИИ-инфраструктуры продолжает стремительно расти, несмотря на сохраняющиеся разговоры о формировании на рынке спекулятивного пузыря.

Тем не менее, текущий уровень внедрения искусственного интеллекта пока невысок. Ожидается, что в будущем возрастёт как число пользователей ИИ-сервисов, так и средняя активность их применения. Параллельно сами ИИ-модели усложняются и требуют всё больше вычислительных мощностей для работы (инференса). Это вынуждает операторов наращивать производительность инфраструктуры. Как следствие, растёт энергопотребление, а также повышается энергетическая плотность серверов, стоек и целых дата-центров.

Смогут ли эти колоссальные вложения окупиться, пока остаётся неясным. Согласно Bain & Company, к 2030 году годовой доход отрасли должен составить около 2 триллионов долларов, чтобы оправдать прогнозируемый объём инвестиций. Вопрос рентабельности затрат остаётся открытым как для поставщиков услуг, так и для их клиентов. Как пишет The Register, недавно представители ряда технологических компаний высказали мнение, что ИИ — это не пузырь, и не видят параллелей с крахом «доткомов».

Источник изображения: Omdia

Аналитики Omdia представили четыре возможных сценария развития рынка.

- В основном варианте развития событий (вероятность 70%) анализируются текущие заказы, потребительский спрос, обеспеченность электроэнергией и производственными ресурсами, потенциальные сбои в логистике, объёмы поставок NVIDIA, а также отставание строительства дата-центров от заявленных планов. Считается, что вероятность перепроизводства невелика. В ближайшее время нарастить вычислительные мощности можно будет лишь за счёт активной закупки ИИ-ускорителей, однако в будущем возможны приобретения обанкротившихся конкурентов для получения их оборудования, а также увеличение сроков эксплуатации графических процессоров.

- Альтернативный сценарий (вероятность 20%) исходит из того, что ограничения по поставкам инфраструктуры в краткосрочном периоде будут менее жёсткими, что ускорит ввод объектов в эксплуатацию и, как результат, приведёт к более быстрому краху ряда игроков с последующей концентрацией рынка.

- Третий вариант, именуемый «сценарием пузыря» (вероятность 5%), предполагает, что преимущества от внедрения искусственного интеллекта не будут реализованы в полной мере, поэтому через пять лет инвесторы охладеют к рынку, а объём капиталовложений резко сократится. По оценкам Omdia, переломным может стать 2027 год, поскольку к этому времени многие ИИ-компании уже взяли на себя обязательства по достижению определённых финансовых показателей.

- Четвёртый вариант, или «сценарий NVIDIA» (вероятность 5%), строится на прогнозах самой компании NVIDIA относительно поставок ускорителей без учёта ограничений, описанных в первом сценарии. Он предполагает сохранение текущих темпов инвестирования, которые к 2028 году могут достичь 2 триллионов долларов.

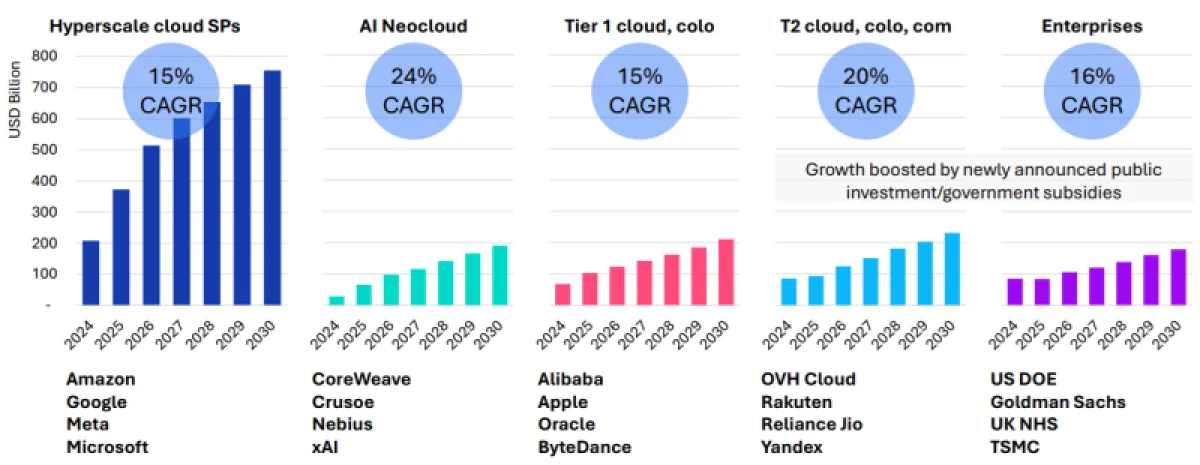

Рост затрат на дата-центры также связан с увеличением поставок серверов, цикл обновления которых стартовал в 2025 году и продлится от полутора до двух лет. Ранее Omdia отмечала, что крупные операторы ЦОД, в первую очередь гиперскейлеры, откладывали модернизацию парка серверов различных типов. Современные серверные решения способны заменить оборудование сразу нескольких предыдущих поколений. При этом ожидается, что серверы на архитектуре Blackwell останутся в эксплуатации вплоть до 2030 года. Увеличение инвестиций прогнозируется во всех сегментах, включая нишевых неооблачных провайдеров (CoreWeave, Nebius, xAI и другие), колокейшн-провайдеров первого и второго уровня, гиперскейлеров и корпоративных заказчиков.

Источник изображения: Omdia

Сбои в цепочках поставок приводят к удорожанию отдельных компонентов, таких как память. Согласно информации The Register, это, скорее всего, вызовет повышение цен на серверы примерно на 15%.

По мнению Omdia, проектирование новых дата-центров, вероятно, будет существенно отличаться от современных подходов — спрос на ИИ ведёт к стремительному обновлению внутренней инфраструктуры. Это касается всех элементов: от чипов и серверов до стоек, систем охлаждения, распределения электропитания, резервных источников энергии и других компонентов.

В отчёте представлены предложения для дальнейших действий, адресованные как поставщикам, так и клиентам. Помимо этого, аналитики Omdia ожидают, что, вопреки разговорам о возможном «пузыре» в сфере искусственного интеллекта, активное внедрение ИИ-решений и финансирование этой области не замедлятся, а ресурсные мощности останутся ограниченными.

Источник информации: