Фирма iKS-Consulting представила аналитический документ, содержащий итоги изыскания «Российский рынок облачных инфраструктурных сервисов 2025», направленного на изучение актуальной ситуации и тенденций развития национального сектора облачных технологий, а также на разбор конкуренции и позиций ключевых участников. Согласно прогнозам iKS-Consulting, в течение следующих пяти лет облачная отрасль в России будет демонстрировать стремительное развитие и к 2030 году увеличится до 1,2 трлн рублей при среднем годовом приросте 24,4 %.

В документе приведены данные анализа сегментов IaaS и PaaS в публичных и гибридных облачных средах. Ранее изучавшийся в общем отчёте по облачным сервисам сегмент SaaS (аренда программного обеспечения и приложений) стал предметом отдельного исследования. Сбор и обработка информации осуществлялись в период с августа по ноябрь 2025 года.

Как отмечено в отчёте, в 2025 году на российском облачном рынке продолжили действовать тенденции, сформировавшиеся в прошлые периоды, среди которых — интенсивный рост и изменения, вызванные импортозамещением, прогрессом в области искусственного интеллекта и ужесточением стандартов безопасности. Рост рынка обусловлен увеличением масштабов цифровизации и углублением использования аутсорсинга в ИТ-инфраструктуре. Параллельно продолжающаяся цифровая трансформация экономики способствует интеграции технологий ИИ в разнообразные бизнес-процессы.

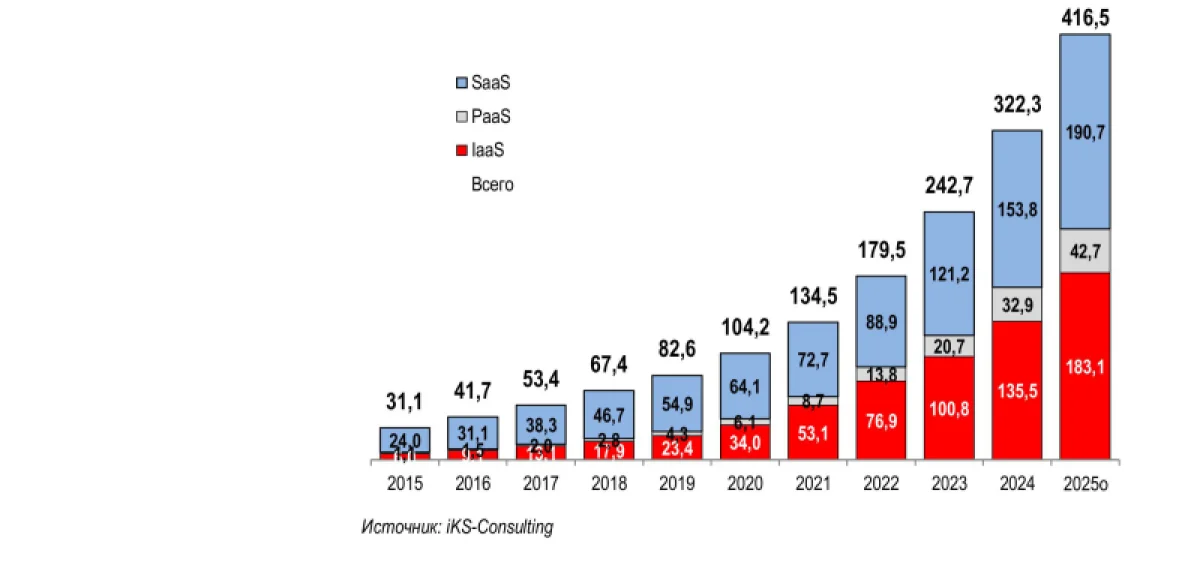

Источник изображений: iKS-Consulting Рынок облачных услуг (IaaS, PaaS и SaaS) в России в 2015-2025 гг., млрд руб.

Уход с российского рынка западных гиперскейлеров стимулировал переход на отечественные облачные продукты и привёл к значительному запросу на услуги по перемещению данных с иностранных облачных платформ на российские аналоги, что потребовало проведения аудита инфраструктуры и организации переноса информации. Кроме того, потребность в современных технологических платформах активизировала развитие российских решений в сфере IaaS, PaaS и SaaS, прежде всего для государственного сектора, финансовой отрасли и объектов критической инфраструктуры.

Динамика российского рынка облачных сервисов (IaaS, PaaS и SaaS) с 2015 по 2025 год в миллионах долларов США

Запущенный в 2022 году процесс миграции российских компаний на облачные платформы сохраняет свою активность и в нынешнем периоде. Согласно данным рыночных исследований, проблемы с поставками у облачных провайдеров в основном устранены, однако клиенты теперь сталкиваются с менее выгодными сроками и условиями сотрудничества. Параллельно наблюдается существенное усиление влияния государственного сектора (B2G) в отечественной ИТ-сфере, что объясняется централизованным курсом на перевод госорганов на единую облачную платформу и расширением спектра цифровых государственных сервисов.

Финальная расстановка лидеров среди 24 ключевых игроков рынка IaaS за 2024 год, доля в выручке (%)

Отдельные организации активизируют развитие собственных ИТ-мощностей: создают приватные облачные решения как на базе собственных ресурсов, так и с привлечением услуг облачных поставщиков. Специалисты iKS-Consulting прогнозируют сохранение этой тенденции в ближайшем будущем, что будет ограничивать рост публичного облачного сегмента. Экономическая нестабильность делает облачную аренду более привлекательной альтернативой по сравнению с инвестициями в локальную инфраструктуру (on-premise). Исследователи также подчеркивают, что в пользу такого выбора говорит изменчивый характер потребления ресурсов при работе с большими языковыми моделями (LLM) — как в процессе их обучения, так и во время эксплуатации.

Прогнозируемое распределение долей участников рынка IaaS в 2025 году, % от общего объема выручки

Согласно расчетам iKS-Consulting, российский рынок облачных решений в сегментах IaaS, PaaS и SaaS достиг в 2024 году 322,3 млрд рублей, продемонстрировав годовой прирост 32,8%. Ожидается, что в 2025 году его объем составит 416,5 млрд рублей или 4,84 млрд долларов США (увеличение на 29,2% и 37,5% в годовых сопоставлениях соответственно). Среди ключевых драйверов развития рынка в 2024-2025 годах аналитики выделяют:

- расширение использования облачных сервисов;

- перемещение существенного числа клиентов в отечественные облачные платформы из иностранных после введения западных ограничений против России с весны 2022 года;

- ограниченные вложения в инфраструктуру на фоне повышенной базовой ставки Банка России, а также тенденции к замене капитальных расходов операционными;

- государственные инициативы по поддержке внутреннего рынка;

- усиление уверенности в облачных решениях со стороны крупных корпораций;

- стратегии множества организаций по сокращению расходов на ИТ-инфраструктуру.

Итоговый рейтинг игроков PaaS в 2024 году, % выручки

В 2024 году основными участниками рынка IaaS стали компании Cloud.ru, ГК «РТК-ЦОД», Selectel, MWS и Yandex Cloud, которые суммарно обеспечили 66 % доходов от услуг IaaS в публичных и гибридных облаках. Лидирующая Cloud.ru существенно нарастила свою долю благодаря предложению сервисов, связанных с искусственным интеллектом, а также решений для публичных и гибридных облаков. Занявшая вторую позицию ГК «РТК-ЦОД» обладает собственной сетью центров обработки данных, выступая крупнейшим поставщиком на рынке коммерческих ЦОД и предоставляя услуги размещения оборудования в Москве, Санкт-Петербурге и других городах России.

Предварительный рейтинг игроков PaaS в 2025 году, % выручки

На рынке PaaS, объём которого в 2024 году достиг 33 млрд руб., первенство удерживают Cloud.ru с долей 45,53 % и Yandex.Cloud (23,65 %). Рост Cloud.ru стимулируется доступом к инструментам для разработки и эксплуатации ИИ-моделей, облачными сервисами для отраслевых задач и создания приложений. Yandex.Cloud, в свою очередь, предлагает платформы для работы с базами данных и управление кластерами Kubernetes. Обе фирмы также доминируют в области синтеза и анализа речи и изображений.

Прогнозируемая доля выручки лидеров рынка IaaS+PaaS в 2025 году, ТОП-20 компаний, %

По оценкам аналитиков iKS-Consulting, в 2025 году лидеры сегмента IaaS — Cloud.ru и «РТК-ЦОД» — сохранят лидерство по общему объёму выручки от услуг IaaS и PaaS. Yandex Cloud займёт третью позицию благодаря активному развитию в обеих рыночных нишах. Пятёрку ключевых игроков дополняют Selectel и МWS. Вместе на эти пять компаний будет приходиться приблизительно 70% всего рынка.

Источник данных:

- iKS-Consulting