NVIDIA опубликовала данные о своей финансовой деятельности за первый квартал 2026 фискального года, который завершился 26 апреля 2026 года. Хотя показатели выручки и прибыли превзошли ожидания экспертов, а также был дан более обнадёживающий прогноз на второй квартал, стоимость акций компании снизилась более чем на 2 %, после чего восстановилась до исходных значений. По словам аналитика EMarketer Джейкоба Борна (Jacob Bourne), которого цитирует ресурс SiliconANGLE, неизбежное превосходство прогнозов по прибыли было заложено в цену акций ещё до публикации отчёта, что и объясняет сдержанную реакцию рынка.

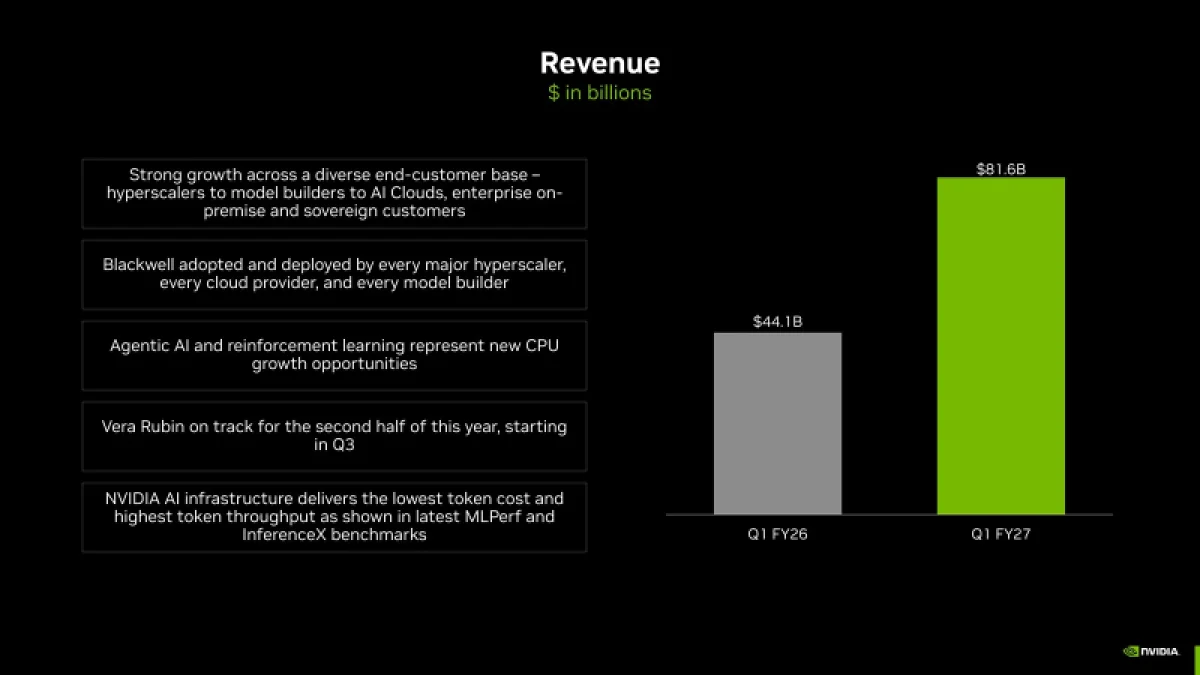

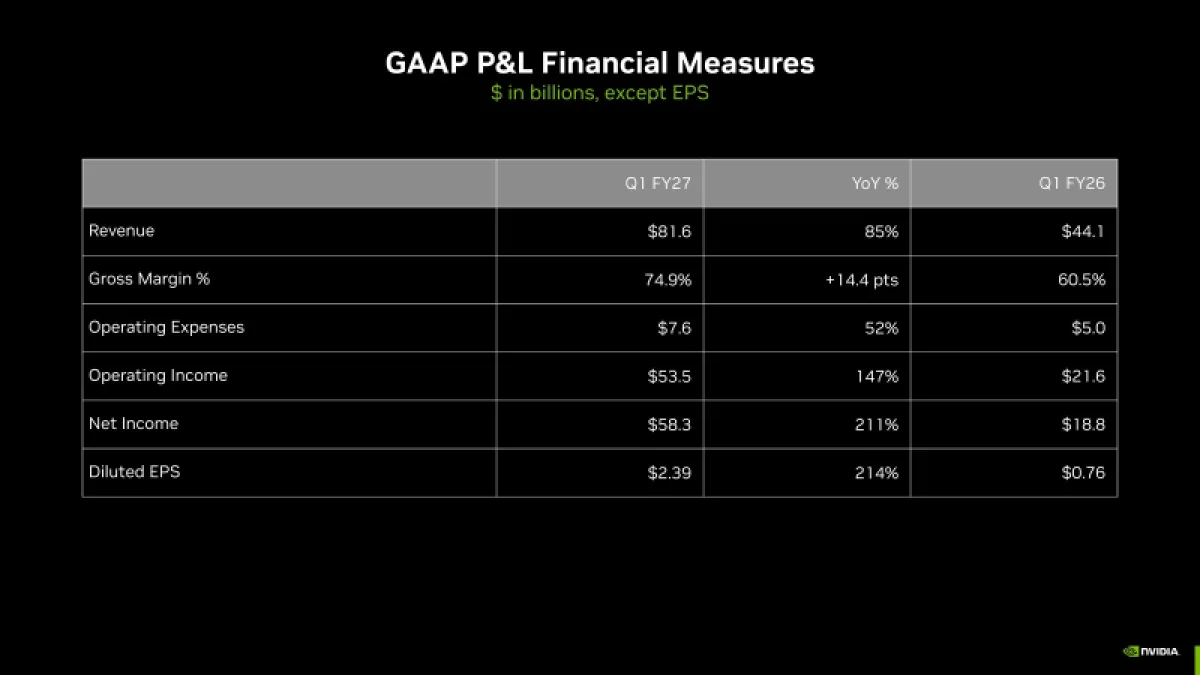

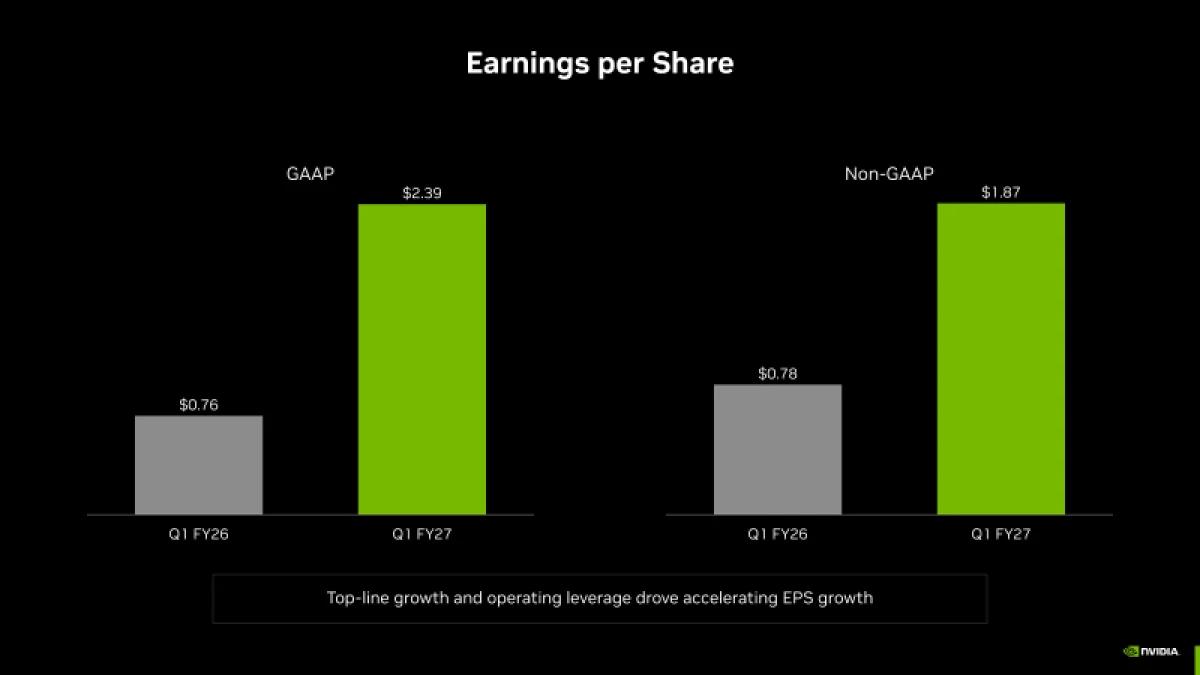

Корпорация зафиксировала рекордную выручку в объёме $81,62 млрд, что на 20 % превышает показатель предыдущего квартала и на 85 % больше, чем за аналогичный период прошлого года. Этот результат также оказался выше прогноза аналитиков LSEG, составлявшего $78,86 млрд (данные CNBC). Скорректированная чистая прибыль на разводнённую акцию (Non-GAAP) достигла $1,87, что на 18 % больше, чем в предыдущем квартале, и на 140 % превышает уровень годичной давности, а также превосходит консенсус-прогноз аналитиков Уолл-стрит, который составлял $1,76. Чистая прибыль (GAAP) в годовом исчислении выросла на 211 % и составила $58,32 млрд, или $2,39 на разводнённую акцию.

Источник изображений: NVIDIA

В текущем квартале NVIDIA ожидает выручку на уровне приблизительно $91 млрд ± 2%, что превышает оценку Уолл-стрит в $87,39 млрд. В свой прогноз NVIDIA не включает доход от ускорителей для центров обработки данных, поставляемых в Китай. Финансовый директор NVIDIA Колетт Кресс отметила, что в отчетном периоде компания не получила ни одного доллара от реализации чипов в Китай. Несмотря на то, что ускорители H200 одобрены для экспорта в США, «мы пока не зафиксировали никаких поступлений и не уверены, будет ли разрешен ввоз в [Китай]», — заявила Кресс. Продажи чипов компании в Китае остаются в неопределенном положении. Дональд Трамп дал добро на поставки чипов NVIDIA в Китай, однако, по данным The Guardian, заявил, что Си Цзиньпин заблокировал их.

В беседе с CNBC Хуанг с осторожностью оценил вероятность скорого возобновления доступа к китайскому рынку, который ранее приносил компании пятую часть доходов от поставок решений для ЦОД. По его словам, NVIDIA уведомила инвесторов, что «не стоит ждать ничего» в отношении лицензий на продажу передовых чипов в эту страну. «У меня нет никаких ожиданий, поэтому мы ставим перед нашими аналитиками и инвесторами цель не вкладывать средства и не строить прогнозов», — пояснил Хуанг. Он также подчеркнул, что NVIDIA по-прежнему намерена вернуться в Китай, если обстоятельства изменятся к лучшему. «Мы будем только рады обслуживать этот рынок, — отметил Хуанг. — У нас там множество клиентов и партнеров, и мы работаем там уже 30 лет».

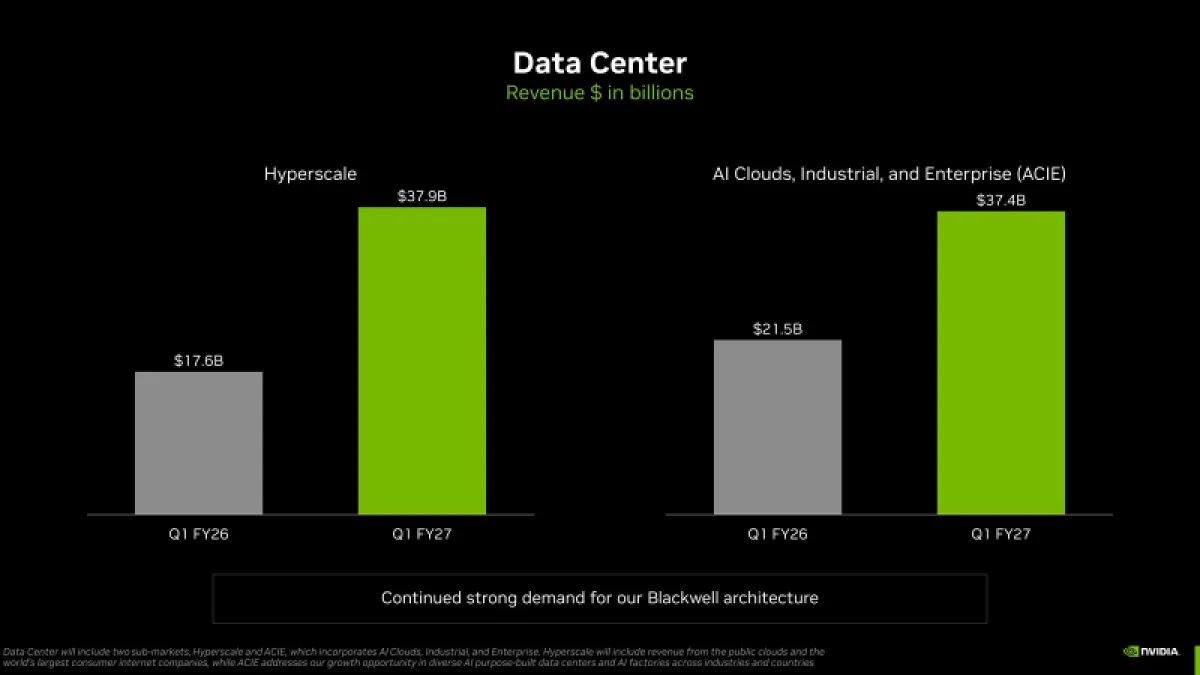

NVIDIA анонсировала переход на новую структуру отчетности, которая, по заявлению компании, точнее отражает текущие и будущие драйверы роста. Теперь NVIDIA будет предоставлять отчетность по двум направлениям: ЦОД и периферийные вычисления (Edge Computing). В свою очередь, сегмент ЦОД делится на два субрынка: гиперскейлеры (Hyperscale) и ACIE, который охватывает облачные решения для ИИ, промышленного и корпоративного секторов. Доходы от гиперскейлеров будут включать поступления от публичных облаков и крупнейших мировых потребительских компаний, тогда как ACIE отражает потенциал роста NVIDIA в различных специализированных центрах обработки данных и ИИ-фабриках, работающих в разных отраслях и странах.

Подразделение ЦОД принесло компании общую выручку в $75,2 млрд, что на 92% превышает показатель предыдущего года. Эксперты с Уолл-стрит ожидали 73,47 млрд. Как отметила Кресс, в этом квартале 50% продаж в сегменте ЦОД пришлось на гиперскейлеры. Остальные 50% поступили из разных источников, включая «облачные решения для ИИ, промышленные, корпоративные и государственные клиенты». В соответствии с прежней системой отчетности, доход от вычислительных мощностей для ЦОД составил рекордные $60,4 млрд, что на 77% больше, чем год назад, и на 18% выше по сравнению с предыдущим кварталом. Доход от сетевого оборудования для ЦОД достиг рекордных $14,8 млрд, увеличившись на 199% относительно прошлого года и на 35% по сравнению с предыдущим кварталом.

В сегменте Edge Computing будут учитываться продажи устройств обработки данных для агентного и физического ИИ, включая ПК, игровые консоли, рабочие станции, базовые станции AI-RAN, робототехнику и автомобильную промышленность. Этот сегмент принес компании $6,4 млрд выручки за квартал, что на 29% больше, чем годом ранее. Генеральный директор NVIDIA Дженсен Хуанг (Jensen Huang) объяснил решение пересмотреть способ отчетности по выручке тем, что это поможет аналитикам и инвесторам лучше понимать компанию. «Это самый простой способ разобраться в нашем бизнесе, — сказал Хуанг. — Каждое из направлений во многом имеет разные структуры. У них разные операционные системы. Они работают по-разному, и мы выходим на рынок совершенно по-разному в каждом из них».

В отчете по форме 10-Q компания NVIDIA признала, что ситуация на рынке ЦОД изменилась, и ее собственные клиенты потенциально могут стать конкурентами в полупроводниковой отрасли, разрабатывая специализированные компьютерные чипы, адаптированные под их собственные нужды. «Некоторые из наших клиентов разрабатывают собственные ASIC и другие продукты, включая проекты, оптимизированные для определенных рабочих нагрузок, которые могут не требовать всех функций и возможностей, предоставляемых нашими системами для ЦОД», — сообщила NVIDIA. Хотя она не назвала конкретных клиентов, известно, что такие компании, как Google, Amazon, Meta✴ и Microsoft разрабатывают собственные специализированные ASIC.

Корпорация NVIDIA также отметила, что некоторые заказчики «могут запускать облачные сервисы, которые конкурируют с нашими собственными ИИ-облачными решениями, и мы рискуем не захватить достаточную долю рынка, чтобы достичь масштаба, необходимого для реализации наших бизнес-планов». «Если нам не удастся успешно конкурировать в этих условиях, востребованность наших продуктов, услуг и технологий может упасть, что способно отрицательно сказаться на нашем бизнесе», — подчеркнула компания, добавив, что эти же фирмы могут «влиять на наши возможности по приобретению необходимых производственных мощностей и дефицитных сырьевых материалов в условиях ограниченного предложения, что способно навредить нашему бизнесу».

Колетт Кресс сообщила, что строительство ИИ-центров обработки данных ускорилось, что за последние несколько месяцев привело к существенному удорожанию инфраструктуры. Стоимость аренды ускорителя H100 с начала года поднялась на 20 %, а цены на облачные решения на базе A100 за тот же период выросли почти на 15 %. Она отметила, что клиенты продолжают получать прибыль даже после того, как срок службы их GPU подходит к концу.

Кресс заявила, что NVIDIA не устраивает положение лишь мирового лидера в сегменте GPU, и она стремится стать «ведущим поставщиком CPU». Сейчас в этой сфере главенствуют такие конкуренты, как Intel и Advanced Micro Devices. По её словам, новые процессоры Vera открыли для компании «абсолютно новый рынок объёмом $200 млрд». «Все крупные производители систем для гиперскейлеров и системных провайдеров работают с нами над внедрением этой технологии», — отметила она, добавив, что, по её оценкам, продажи процессоров в текущем году достигнут примерно $20 млрд.

Аналитик Хольгер Мюллер (Holger Mueller) из Constellation Research обратил внимание на масштабы прибыли, полученной от инвестиций NVIDIA в стартапы (около $90 млрд) и других финансовых операций, что увеличило чистую прибыль на $11,5 млрд. «Эти операции не обходятся даром, так как компания потратила на инвестиции в пять раз больше денежных средств, чем год назад, и примерно на 40 % больше финансирования», — пояснил Мюллер. «Это означает, что у компании осталось меньше свободных денег, чем год назад. Это не вызывает серьёзного беспокойства, но подчёркивает, насколько изменилась эта компания. Теперь главный вопрос — как долго NVIDIA сможет сохранять такие темпы роста? Все взгляды прикованы к результатам Vera Rubin во второй половине года», — добавил он.

Откуда взято: