AWS наращивает выручку на 28% благодаря ИИ, но уступает в темпах роста Microsoft и Google

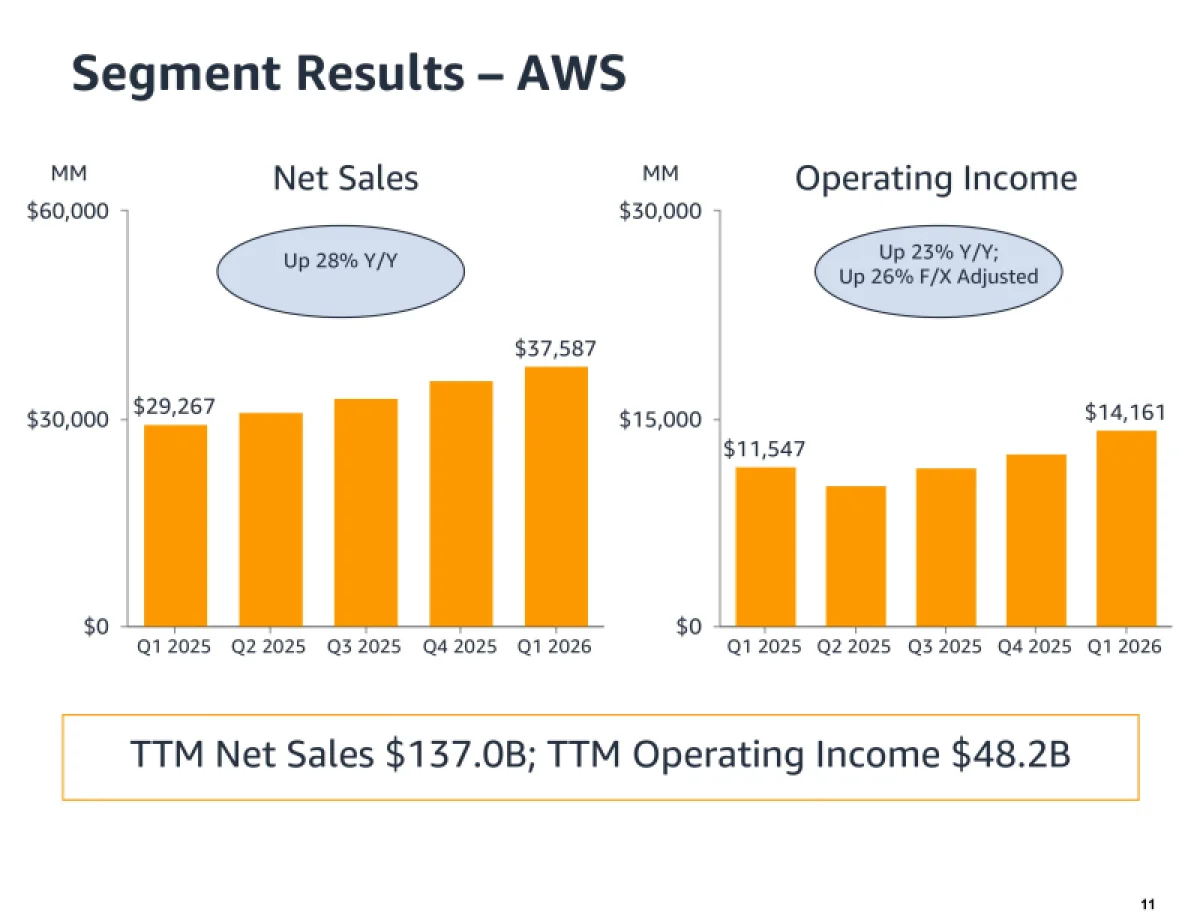

Amazon.com опубликовала финансовую отчётность за первый квартал, который завершился 31 марта 2026 года. Показатели выручки и прибыли за этот период превзошли прогнозы Уолл-стрит. Кроме того, стоит отметить увеличение продаж облачного подразделения Amazon Web Services (AWS) на 28 % до $37,59 млрд, что оказалось выше среднего прогноза аналитиков, опрошенных LSEG, которые ожидали роста на 25 % (согласно информации Reuters). Это самый стремительный темп роста за последние 15 кварталов. Котировки компании поднялись на 4 % во время внебиржевых торгов.

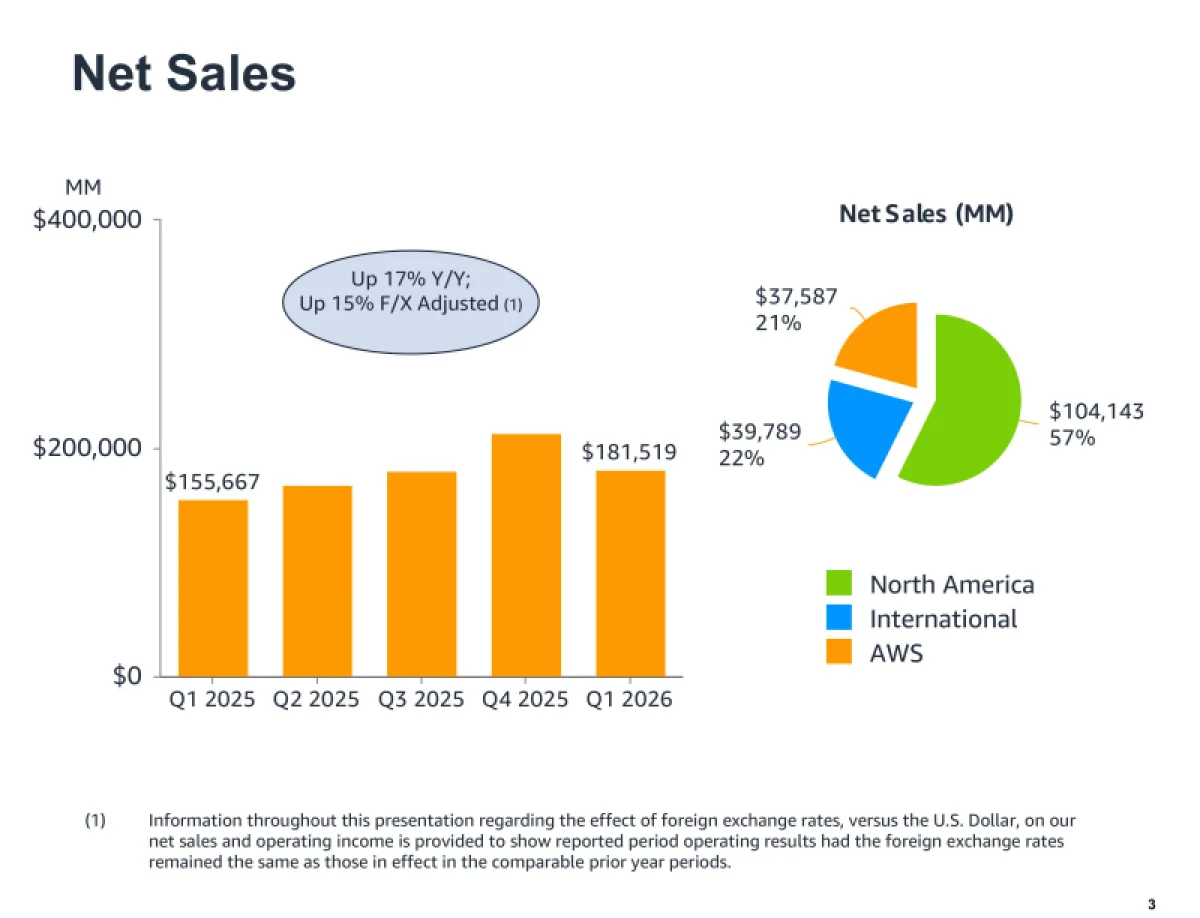

Выручка Amazon по итогам первого квартала 2026 года выросла на 17 % в годовом исчислении, достигнув $181,52 млрд, тогда как средний прогноз аналитиков, опрошенных LSEG, составлял $177,30 млрд (по данным CNBC). Чистая прибыль увеличилась до $30,26 млрд, или $2,78 на разводнённую акцию, по сравнению с $17,13 млрд, или $1,59 на разводнённую акцию, в первом квартале 2025 года, также превысив прогноз аналитиков LSEG в $1,64 на разводнённую акцию.

Выручка AWS за квартал составила $37,59 млрд, превзойдя ожидания аналитиков, опрошенных StreetAccount, на уровне $36,64 млрд. Операционная прибыль AWS достигла $14,16 млрд по сравнению с $11,55 млрд годом ранее, что выше консенсус-прогноза аналитиков в $12,84 млрд (согласно информации SiliconANGLE) и подчёркивает сохраняющуюся рентабельность этого сегмента по мере расширения предприятий в сфере искусственного интеллекта.

Источник изображений: Amazon

«Резкое ускорение темпов роста продаж AWS стало ключевым событием», — подчеркнул ведущий аналитик Investing.com, отметив, что клиенты Amazon «активно внедряют новые вычислительные задачи, особенно в сфере искусственного интеллекта». При этом стоит обратить внимание, что выручка облачного подразделения Google Cloud, принадлежащего холдингу Alphabet, в первом квартале увеличилась на 63 % до $20 млрд, что оказалось выше ожидаемого роста в 50 %. В свою очередь, Microsoft заявила о росте продаж своей облачной платформы Azure и сопутствующих сервисов на 40 %.

Amazon сообщила, что совокупный годовой доход от её линейки специализированных чипов, включающей процессоры Graviton, ускорители Trainium и DPU Nitro, превысил отметку в $20 млрд, при этом темпы роста измеряются трёхзначными числами. За последние 12 месяцев компания развернула свыше 2,1 млн чипов для ИИ, причём более половины из них приходится на Trainium. В числе ключевых заказчиков — Meta✴ и Uber.«Мы переживаем один из самых значительных переломных этапов в нашей истории, мы занимаем отличные позиции для того, чтобы стать лидерами, и я с большим оптимизмом смотрю на перспективы наших клиентов и Amazon», — заявил генеральный директор Энди Джасси (Andy Jassy). Кроме того, пересмотр условий партнёрства между Microsoft и OpenAI пойдёт на пользу AWS.

Компания объявила, что квартальные расходы на основные средства и оборудование достигли $44,2 млрд, превысив консенсус-прогноз аналитиков FactSet на уровне $43,6 млрд. В то же время свободный денежный поток за последние 12 месяцев сократился до $1,2 млрд, что на 95 % меньше по сравнению с аналогичным периодом прошлого года, главным образом из-за вложений в ИИ, пояснили в Amazon. В феврале компания сообщила, что её капитальные затраты в 2026 году составят $200 млрд, что значительно превышает показатели прошлого года. В своём письме акционерам, опубликованном в этом месяце, Джасси отметил, что большая часть расходов компании в 2026 году начнёт приносить отдачу в 2027 и 2028 годах. Amazon планирует ускорить строительство центров обработки данных.

Выручка сегмента онлайн-торговли, который по-прежнему обеспечивает наибольшую долю в общих продажах Amazon, увеличилась на 12 % до $64,25 млрд, что выше прогноза аналитиков на уровне $62,7 млрд. Доходы от рекламы выросли на 24 % в годовом исчислении, достигнув $17,24 млрд, и превзошли ожидания Уолл-стрит, которые предполагали рост в 21,2 %. В текущем квартале Amazon прогнозирует выручку в диапазоне от $194 до $199 млрд, тогда как аналитики LSEG ожидают $188,9 млрд. Операционная прибыль, по собственным оценкам компании, во втором квартале составит от $20 до $24 млрд. Согласно данным StreetAccount, аналитики прогнозируют операционную прибыль на уровне $22,65 млрд.

Откуда взято: