IBM отчиталась лучше ожиданий, но акции рухнули на 7%: инвесторов не устроил прогноз

Корпорация IBM обнародовала итоги первого квартала 2026 года, который завершился 31 марта. Хотя доходы и прибыль оказались выше ожиданий Уолл-стрит, стоимость акций компании снизилась на внебиржевых торгах более чем на 7 % в начале сессии после закрытия биржи — это произошло из-за того, что руководство не стало пересматривать годовые прогнозы в сторону повышения, как сообщает издание SiliconANGLE.

Доходы IBM увеличились на 9 % по сравнению с аналогичным периодом прошлого года, достигнув $15,92 млрд, что превзошло консенсус-прогноз аналитиков, опрошенных LSEG, который составлял $15,62 млрд. Скорректированная прибыль на акцию (Non-GAAP) оказалась на уровне $1,91 при ожидании $1,81. Чистая прибыль по стандартам GAAP выросла на 15 % — до $1,22 млрд, или $1,28 на акцию, по сравнению с $1,06 млрд, или $1,12 на акцию, в первом квартале 2024 года.

Годовой прогноз остался неизменным: IBM по-прежнему рассчитывает на увеличение свободного денежного потока примерно на $1 млрд и рост выручки более чем на 5 %. «Мы никогда не пересматривали прогнозы в первом квартале, и не думаю, что это изменится», — отметил финансовый директор IBM Джим Кавана (Jim Kavanaugh).

Источник изображений: IBM

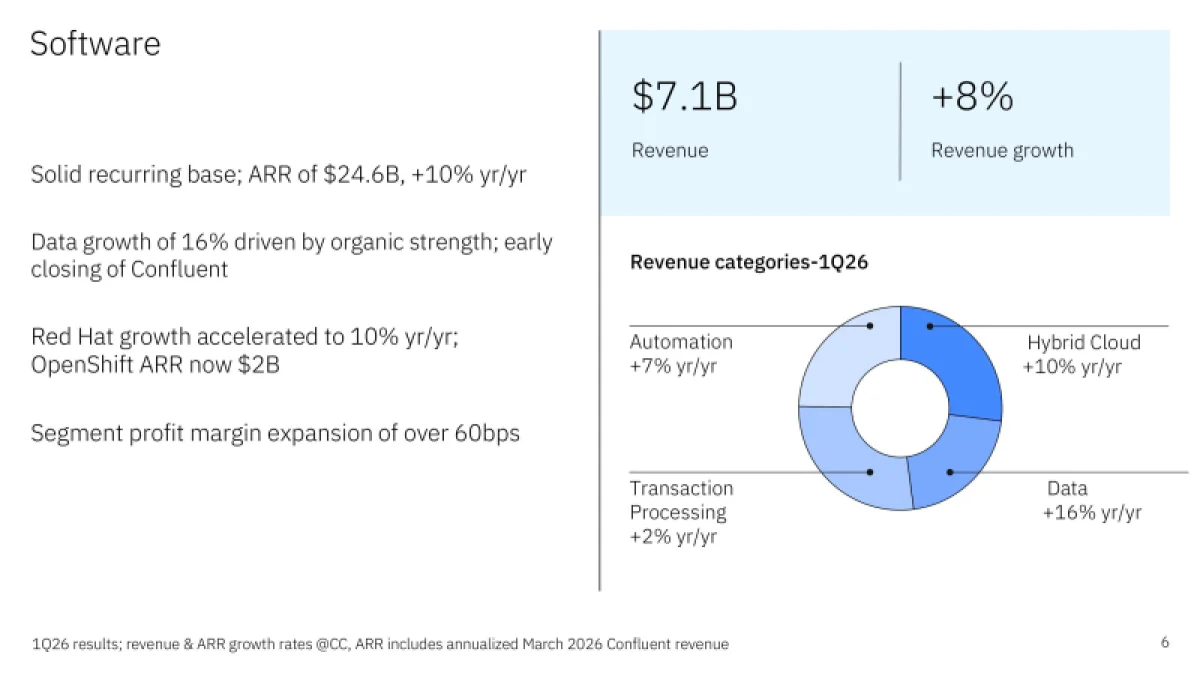

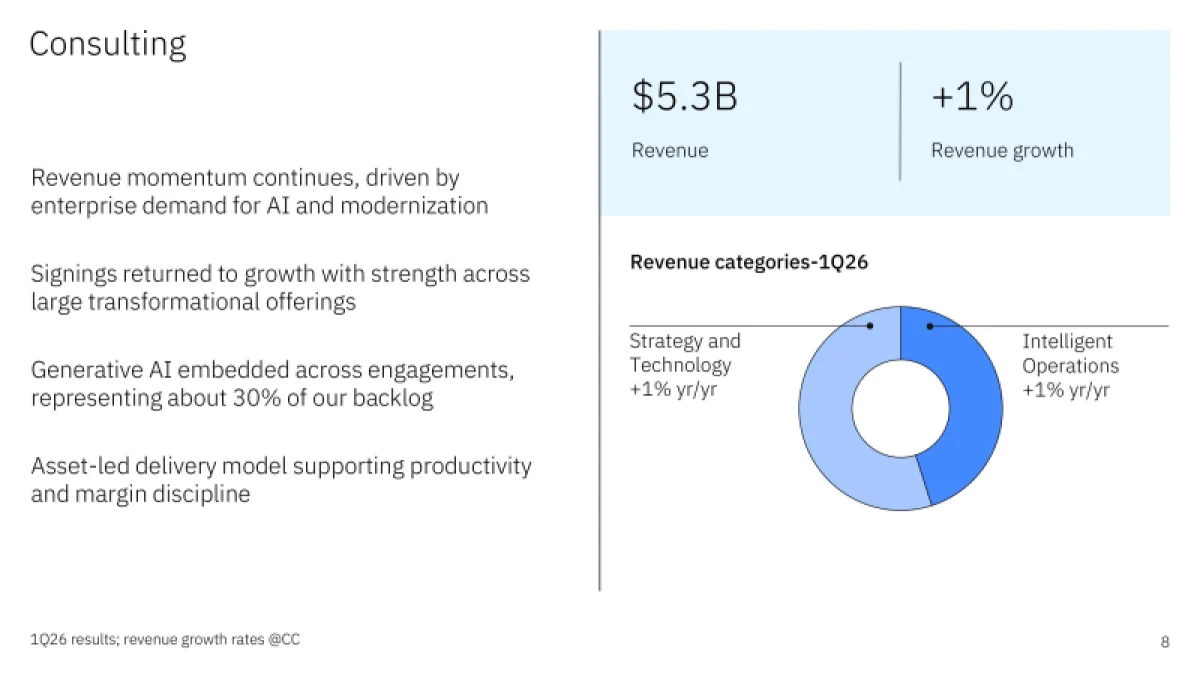

Доходы от консалтинговых услуг поднялись на 4 % до $5,27 млрд, что немного не дотянуло до прогноза аналитиков StreetAccount в $5,28 млрд. Основным драйвером выручки стало программное обеспечение: его продажи составили $7,05 млрд, что на 11 % больше, чем год назад, и выше консенсус-прогноза аналитиков StreetAccount в $7,02 млрд.

В то же время доходы направления автоматизации поднялись на 10%, сегмент обработки данных и ИИ прибавил 19%, а выручка от транзакционных операций выросла на 6%. Продажи в высокодоходном подразделении гибридных облачных решений, которое включает Red Hat, увеличились на 13%. Тем не менее, темпы роста выручки от RHEL снизились по сравнению с четвёртым кварталом, отметил Кавана. «На мой взгляд, причина в отсутствии федеральных контрактов и приостановке работы правительства в IV квартале, а также в серьёзных сбоях в цепочке поставок оборудования», — заявил он.

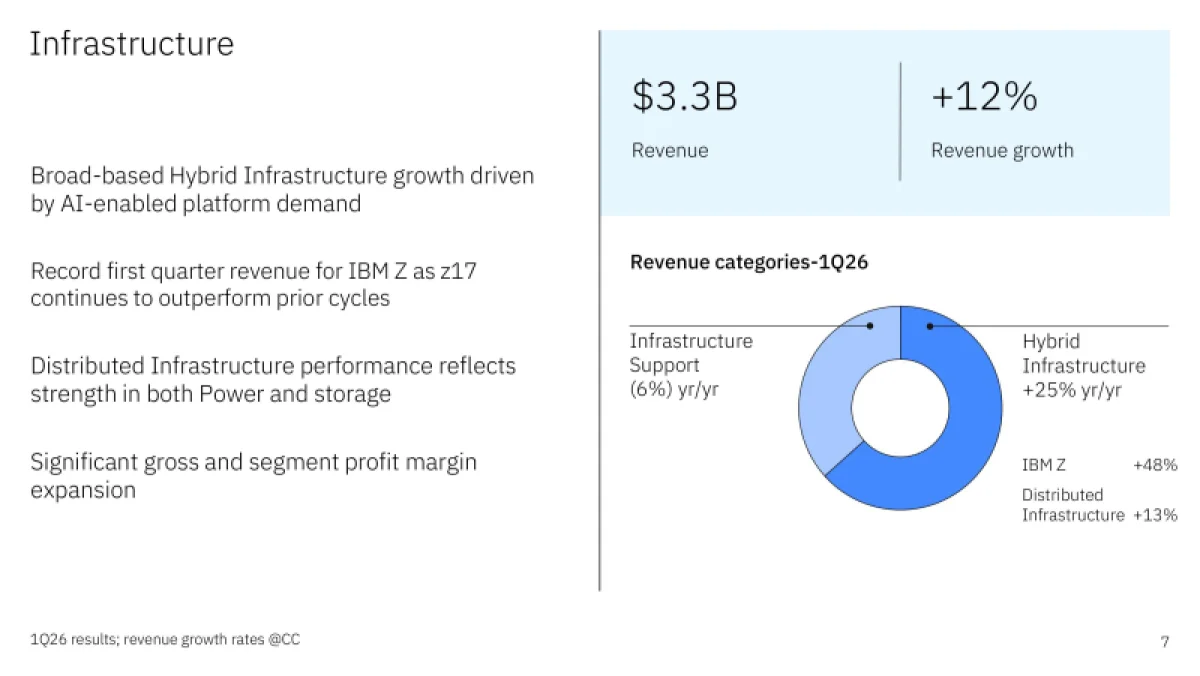

Доходы инфраструктурного блока IBM (IBM Infrastructure), который занимается реализацией серверов, систем хранения, коммутаторов и системного ПО, достигли $3,33 млрд, что на 15% превышает прошлогодний показатель и превосходит прогноз StreetAccount в $3,16 млрд. Выручка от продаж аппаратного обеспечения мейнфреймов z подскочила на 51%, причём мейнфрейм z17, ориентированный на ИИ, обгоняет по продажам предыдущие циклы выпуска продуктов. Продажи гибридной инфраструктуры увеличились на 28%, а распределённой инфраструктуры — на 17%.

На момент закрытия торгов в прошлую среду акции IBM с начала 2026 года потеряли около 15%, тогда как индекс S&P 500 за аналогичный период прибавил 4%. В феврале котировки компании обвалились на 13% за один день после заявления ИИ-стартапа Anthropic о том, что искусственный интеллект способен помочь бизнесу модернизировать ПО на COBOL. «ИИ усиливает доводы в пользу мейнфреймов, а не подрывает их», — написал старший вице-президент IBM по программному обеспечению в комментариях под своим постом в LinkedIn. Gartner и вовсе прогнозирует провал подавляющего большинства попыток перенести старый код на новые платформы с помощью ИИ.

В середине марта IBM завершила покупку компании Confluent за $11 млрд. Хотя сделка была закрыта примерно на два месяца раньше запланированного срока, это не сказалось на целевых показателях рентабельности IBM. Кавана отметил, что рост операционной маржи до налогообложения остаётся в пределах запланированного 1%.

Откуда получено: