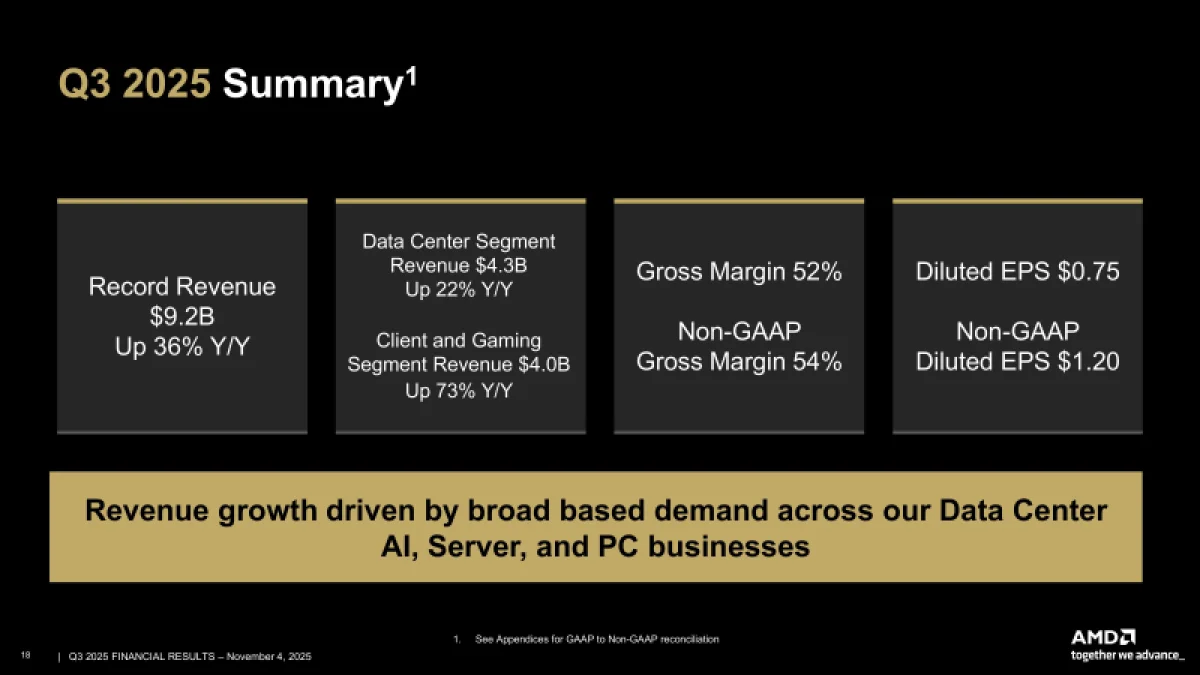

Компания AMD опубликовала финансовые показатели за третий квартал 2025 года, продемонстрировав исторический максимум выручки — $9,25 млрд. Этот результат на 36% превосходит цифры за аналогичный квартал 2024 года и опережает консенсус-прогноз аналитиков LSEG, составлявший $8,74 млрд (согласно CNBC). Скорректированная прибыль на акцию (Non-GAAP) также оказалась выше ожиданий LSEG: $1,20 против прогнозируемых $1,16.

Чистая прибыль по стандартам GAAP выросла на 61% в годовом сопоставлении, достигнув $1,24 млрд, или $0,75 на акцию, против $771 млн ($0,47 на акцию) в прошлом году.

Источник изображений: AMD

На четвёртый квартал AMD прогнозирует выручку приблизительно $9,6 млрд с возможным отклонением в $300 млн, что соответствует росту на 25% в средней точке диапазона. Этот показатель превышает консенсус-прогноз LSEG, оценивавшийся в $9,15 млрд. Компания также ожидает скорректированную валовую рентабельность на уровне 54,5% за квартал, что совпадает с консенсус-прогнозом StreetAccount.

В AMD подчеркнули, что прогноз не учитывает доход от поставок ускорителей Instinct MI308 в Китай. Аналогичное заявление делалось в прошлом квартале, но теперь компания о потенциальной возможности получения выручки от этих поставок.

«Нами получен ряд лицензий на MI308, — пояснила генеральный директор AMD Лиза Су (Lisa Su) в ходе квартальной конференции с аналитиками. — Мы продолжаем сотрудничать с клиентами для оценки спроса и общих перспектив».

Подразделение AMD, занимающееся поставками стандартных процессоров и ускорителей искусственного интеллекта, зафиксировало доход в размере $4,34 млрд, что на 22% больше показателя прошлого года. Этот рост в первую очередь обусловлен повышенным интересом к серверным процессорам AMD EPYC пятого поколения и ускорителям AMD Instinct MI350. Результат превзошёл ожидания аналитиков StreetAccount, прогнозировавших $4,13 млрд. Операционная прибыль направления достигла $1,07 млрд, незначительно превысив прошлогодние $1,04 млрд. По данным TrendForce, в четвёртом квартале компания рассчитывает на новый двузначный рост благодаря активному спросу на серверное оборудование и продолжающимся поставкам ускорителей MI350.

В сегменте встроенных систем выручка сократилась до $857 млн, что на 8% ниже прошлогоднего значения, а операционная прибыль уменьшилась с $372 млн до $283 млн.

Направление клиентских и игровых решений показало доход $4,05 млрд, продемонстрировав рост на 73% в годовом сопоставлении. В частности, клиентский сегмент принёс $2,75 млрд, превысив консенсус-прогноз StreetAccount в $2,61 млрд на 46%. Игровые решения сгенерировали $1,30 млрд выручки, что в 2,8 раза выше прошлогоднего показателя и превзошло ожидания аналитиков в $1,05 млрд.

Комментируя перспективы развития на фоне опасений о возможном «пузыре» в сфере ИИ, Лиза Су сообщила, что сотрудничество AMD с OpenAI, которое начнётся с поставок ускорителей MI450 мощностью 1 ГВт во второй половине 2026 года и в перспективе достигнет развёртывания инфраструктуры на 6 ГВт, способно значительно ускорить развитие бизнеса компании в области ИИ-решений для центров обработки данных, потенциально принеся свыше $100 млрд дохода в ближайшие годы.

Су также уточнила, что компания пока не готова предоставить детальный прогноз на 2026 год, но «учитывая текущие тенденции, мы прогнозируем исключительно высокий спрос в 2026 году». Она добавила, что в первой половине 2026 года ожидается увеличение продаж ускорителей MI355, тогда как линейка MI450 поступит на рынок во второй половине года, что обеспечит существенное ускорение роста в сегменте ИИ-продуктов для ЦОД.

Глава AMD отметила, что рентабельность производства ускорителей для центров обработки данных традиционно повышается после вывода новых продуктов на рынок по окончании начального переходного этапа. Хотя точный прогноз на 2026 год пока не сформирован, она акцентировала, что ключевыми приоритетами являются наращивание выручки, улучшение валовой рентабельности и планомерное увеличение процентной маржи.

Стоит подчеркнуть, что инвесторы рассчитывали на более существенное увеличение валовой прибыльности по сравнению с прогнозами финансовых аналитиков. В результате котировки корпорации снизились приблизительно на 3% в течение торговой сессии, как передаёт Reuters. Агентство также отметило, что за текущий год стоимость акций AMD возросла свыше чем в два раза, демонстрируя более стремительный рост по сравнению с бумагами рыночного лидера — NVIDIA.

Информационный источник: