HPE опубликовала отчёт о финансовых итогах первого квартала 2026 финансового года, завершившегося 31 января 2026 года. Как отмечает портал Datacenterknowledge.com, в целом результаты оказались выше прогнозов, чему способствовал растущий интерес к сетевым решениям с искусственным интеллектом.

Годовая выручка компании увеличилась на 18%, достигнув $9,30 млрд, что незначительно ниже консенсус-прогноза аналитиков LSEG в $9,33 млрд (по информации Reuters). Скорректированная прибыль (non-GAAP) на одну разводнённую акцию составила $0,65, превысив ожидания Уолл-стрит в $0,59. Чистая прибыль по стандартам GAAP достигла $423 млн, или $0,31 на акцию, что ниже показателей прошлого года ($598 млн и $0,44), но превзошло внутренние прогнозы самой компании.

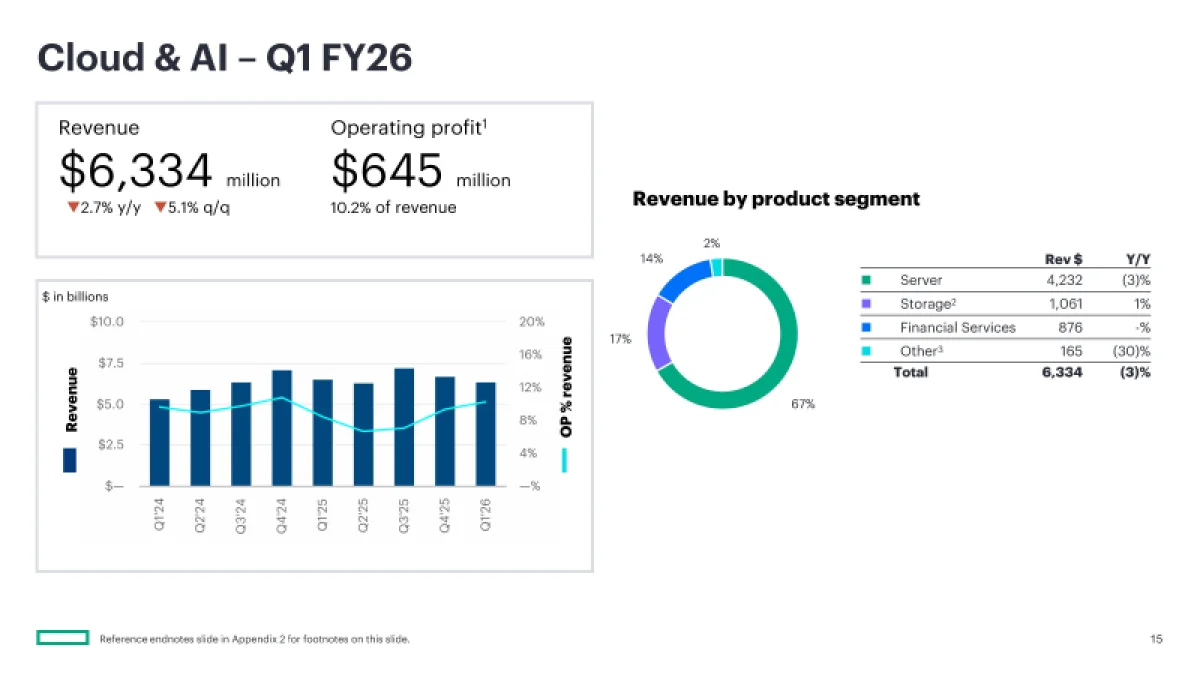

Источник изображений: HPE

Президент и генеральный директор HPE Антонио Нери (Antonio Neri) назвал этот квартал одним из самых успешных в истории корпорации. «Нашим результатам способствовали устойчивый спрос, эффективный контроль издержек и более быстрое, чем ожидалось, достижение синергии от интеграции Juniper и Catalyst», — добавила финансовый директор Мари Майерс (Marie Myers).

В новом сегменте HPE «Облачные технологии и ИИ», объединившем серверный бизнес, системы хранения данных и финансовые услуги, выручка составила $6,3 млрд, что на 2,7% меньше, чем годом ранее. При этом операционная маржа прибыли выросла до 10,2% против 8,4% за аналогичный период прошлого года. В структуре сегмента: доход от продаж серверов — $4,2 млрд (снижение на 2,7% в годовом исчислении), систем хранения данных — $1,1 млрд (рост на 0,6%), финансовых услуг — $0,9 млрд (увеличение на 0,3%).

Доход от направления «Сетевое оборудование», объединившего прежний сегмент «Интеллектуальная периферия» и активы Juniper Networks, достиг $2,7 млрд, что в 2,5 раза превышает показатель прошлогоднего аналогичного периода. В частности, поступления от решений для кампусных и филиальных сетей (Campus & Branch) составили $1,2 млрд (увеличение на 42 % в годовом сопоставлении). Реализация оборудования для дата-центров принесла $444 млн (рост в 4,8 раза), что обусловлено возросшим спросом на высокоскоростные сети, применяемые в кластерах искусственного интеллекта.

Продукция в области кибербезопасности обеспечила выручку в $255 млн, что более чем вдвое выше прошлогоднего значения, а бизнес маршрутизации — $780 млн против $1 млн годом ранее, что связано с включением продуктовой линейки Juniper. Операционная рентабельность сегмента снизилась до 23,7 % с 29,7 % в прошлом году, главным образом из-за расходов на интеграцию и обновления продуктового портфеля.

Поступления от корпоративных инвестиций и прочих услуг составили $261 млн, сократившись на 2,2 % в годовом выражении, при этом операционная маржа ухудшилась до −4,6 % против −3,0 % ранее. В эту категорию входят консалтинг и профильные услуги, а также деятельность лаборатории Hewlett Packard. Начиная с 2026 финансового года, в сегмент также включены телекоммуникационный бизнес и линейка решений Instant On.

HPE сообщает, что объём неисполненных заказов на решения в сфере ИИ превысил $5 млрд, причём 64 % из них приходятся на корпоративных и государственных заказчиков.

В текущем квартале компания прогнозирует выручку в диапазоне от $9,6 до $10,0 млрд, что выше среднего прогноза аналитиков LSEG, составлявшего $9,58 млрд.

HPE скорректировала в сторону повышения прогноз по скорректированной прибыли на акцию (non-GAAP) на 2026 финансовый год до $2,30–$2,50 с предыдущего диапазона $2,25–$2,45. Также был повышен прогноз годового роста выручки в сегменте сетевого оборудования до 68–73 %.

После публикации отчётности акции компании подорожали примерно на 1,3 % во внеурочных торгах. Однако с начала года бумаги HPE потеряли около 9 %, тогда как акции компании-конкурента Dell выросли на 16,4 %.

Источник: